原標(biāo)題:決戰(zhàn)定制家居!誰能超越皮阿諾?

自從金牌櫥柜上市以來,我們就一直堅持力推,隨著邏輯的逐步兌現(xiàn),我們的收益也隨之水漲船高。而隨著從股價6字頭開始介入,到現(xiàn)在接近100元,金牌本年的行情也進入了收尾環(huán)節(jié)。

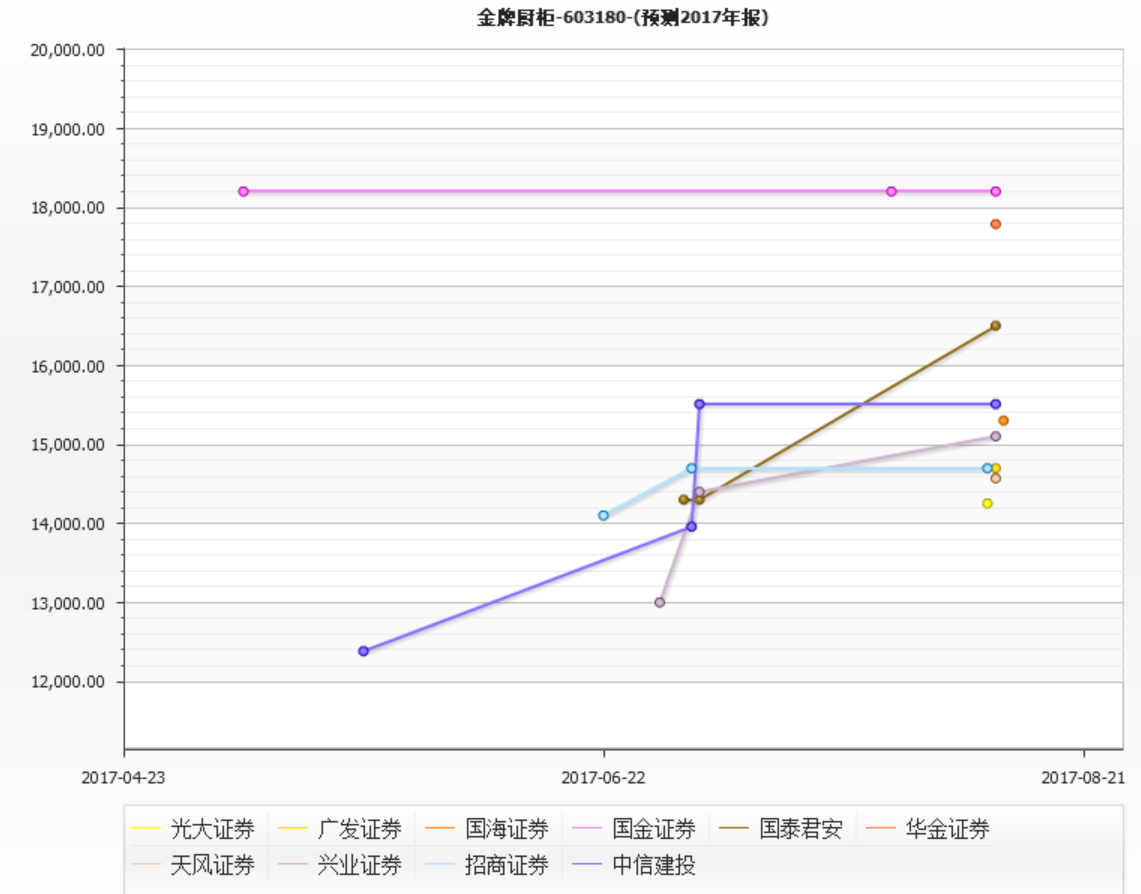

從目前三季報預(yù)告情況看,金牌全年的凈利潤大概率會站到1.7億左右,超過了目前市場上絕大多數(shù)券商的預(yù)計。

而從其營收增速看,恐怕今年還留有余力,結(jié)合目前的網(wǎng)點鋪設(shè)情況以及對明年上游漲價傳導(dǎo)造成毛利提升的預(yù)期,我們中性預(yù)計明年的凈利潤為2.6億左右,繼續(xù)超過絕大多數(shù)券商的預(yù)期數(shù)據(jù)。

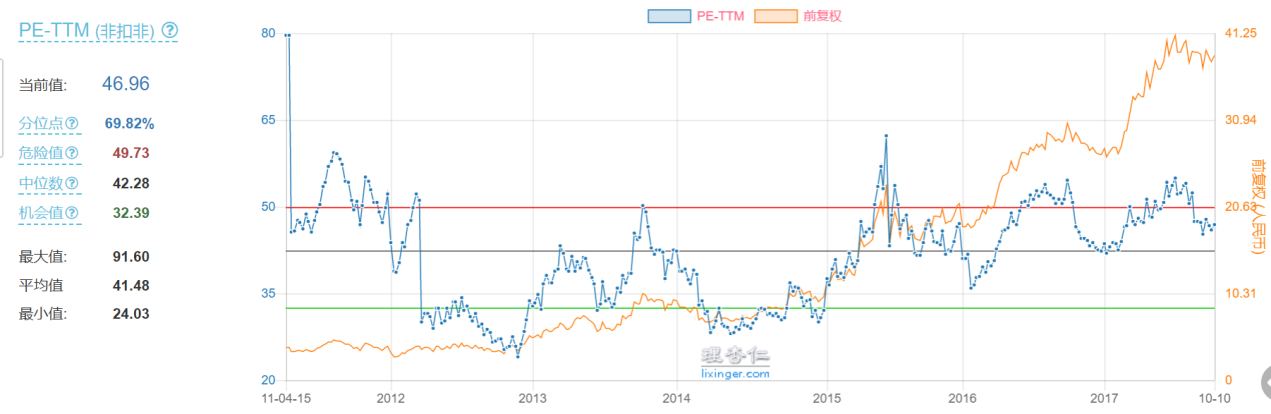

從操作上來看,我們認(rèn)為今年已經(jīng)接近了極限估值,未來幾天也許還會上沖100,但空間真的不大了,年底能夠站在90到95的區(qū)間就是勝利。而明年的看點在于切換估值、最終業(yè)績的公布以及年報的高送轉(zhuǎn)預(yù)期,另外明年很有可能公司還會推出配合高增長的員工持股計劃,因而中性估計,明年的估值區(qū)間估計會在30到40pe之間波動。

其實從索菲亞過往的經(jīng)歷來看,市場已經(jīng)對定制家居行業(yè)有了足夠的認(rèn)識,近年來索菲亞的動態(tài)PE長期維持在40+的狀態(tài),因而即便這兩年地產(chǎn)減速的預(yù)期逐步凸顯,但我們?nèi)匀徽J(rèn)為可以對金牌這類強增長力的小型公司有更多一點的預(yù)期。

而以昨日收盤價96.58元計,則明年的股價漲幅將在22.6%到63.5%之間寬幅波動。就我個人而言,我還是相對樂觀,更傾向于漲幅會超過40%的(即估值接近35PE)。

說完金牌我們不妨再聊聊定制家居行業(yè),從我的認(rèn)知來看,這是A股目前優(yōu)秀程度僅次于白酒的行業(yè):toC端業(yè)務(wù),先款后貨,現(xiàn)金流超棒,單筆業(yè)務(wù)僅收定金公司即可回本,投入產(chǎn)出比超高,冷關(guān)注(漲價易傳導(dǎo)),行業(yè)處在集中前期。

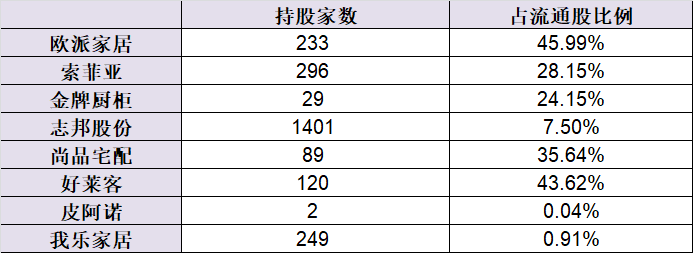

如果你對這個結(jié)論還有疑問,不妨看看上表的基金持倉情況吧,除了兩家競爭力較弱的皮阿諾和我樂家居沒有機構(gòu)關(guān)注(但這也導(dǎo)致他們成為了游資的樂園),其他6家公司全部有著超高的基金持倉比例(志邦比例較低,是由于中報時他才剛剛上市),而事實上,這8家公司僅有索菲亞和好萊客上市時間超過一年,從這點不難看出機構(gòu)的超級偏愛——家居定制行業(yè)的基金持股集中度甚至大幅超過了前面漲的火熱的鋰電板塊。

另一方面,消費升級是為了幾年我們需要重點關(guān)注的一個趨勢,而消費品公司的賺錢過程實際也分為了以下三步:產(chǎn)業(yè)鏈集中——定價權(quán)掌握——上下游一體化。在整個過程中,最賺錢的階段就是產(chǎn)業(yè)鏈集中的部分,因為這段時間行業(yè)高速發(fā)展,企業(yè)野蠻生長,選對股可以享受業(yè)績和估值的雙擊,選錯也大概率會隨行就市吃一波行業(yè)紅利。很棒的是,目前家居定制版塊就處在這個階段。

對比美歐中廚柜行業(yè),美國CR5高達50%,歐洲35%,我國CR5目前僅為15%,假設(shè)2020年前后全市場集中度介于歐美之間,來到40%左右,而行業(yè)第三公司的市占率達到10%左右,則這家公司進入穩(wěn)定期后每年的銷量大約在每年150萬套左右,對應(yīng)的營收規(guī)模約為130億左右,考慮規(guī)模效應(yīng),屆時凈利潤率若維持在13%到15%左右,則廚柜業(yè)務(wù)凈利潤為17到20億左右,屆時公司的成長性將會很低的,但由于現(xiàn)金流超棒,可以進行持續(xù)的大筆分紅,則給予20pe,市值將達到340億到400億。這還只是廚柜業(yè)務(wù),而目前大家都在全屋定制領(lǐng)域持續(xù)努力,因而不難猜到,未來家居定制行業(yè)的終極形態(tài)將會是何等的龐然大物。

以這個角度觀察目前的市場,櫥柜行業(yè)未來行業(yè)前三的位置將大概率屬于歐派、金牌和志邦。

有了美好的前景,我們不妨再審視下當(dāng)下的市場。從漲幅情況看,目前最有性價比的價值股是志邦股份。公司質(zhì)地不差,上市以來卻一直沒怎么漲,目前還基本維持在大家的成本區(qū)間里。而最近一段時間市場頻頻異動,金牌大幅新高,歐派也在今天沖擊漲停,未來幾天,志邦有希望會被駐守的機構(gòu)脫離成本區(qū)間,我們不妨目標(biāo)保守點,就定在50元好了,那這個空間也強于目前的金牌。

而另一方面,有強度風(fēng)險偏好的投資者也可以考慮下我樂家居,一旦三季報送股或者業(yè)績持續(xù)飆升,公司很可能會迎來又一波拉升,畢竟這公司持股結(jié)構(gòu)里沒有機構(gòu),不用擔(dān)心拋盤——我樂不漲則已,漲的話則很可能會復(fù)制皮阿諾的走勢。而就算這些都沒發(fā)生,目前足夠低的市值也提供了一定安全性。

總而言之,家居定制版塊是未來幾年我們會持續(xù)關(guān)注的超級機會,也希望各位投資者能夠跟我們一起收獲深研帶給我們的,豐碩的果實