從金融角度看騰訊:數(shù)字金融巨頭

金融的本質(zhì)是數(shù)據(jù),以及基于數(shù)據(jù)的建模和風(fēng)險(xiǎn)定價(jià)。騰訊坐擁14.95億MAU,覆蓋中國(guó)84%人群,擁有中國(guó)最廣泛的用戶覆蓋和最多的社交行為數(shù)據(jù)。微信支付線下市場(chǎng)份額反超支付寶。在中國(guó)個(gè)人征信系統(tǒng)發(fā)展緩慢,覆蓋率低于35%的環(huán)境下,騰訊借由QQ/微信建立的社交數(shù)據(jù)庫(kù)價(jià)值凸顯,有機(jī)會(huì)借由數(shù)據(jù)挖掘和建模,成為傳統(tǒng)金融公司之外的數(shù)據(jù)金融新貴。我們認(rèn)為,基于社交應(yīng)用入口(QQ、微信)和微信支付,騰訊有望占據(jù)未來(lái)30%以上的中國(guó)數(shù)字金融市場(chǎng)。

以支付為入口,理財(cái)通、微粒貸和微證券三管齊下,騰訊征信成為金融板塊底層技術(shù)支持。我們估計(jì),中國(guó)互聯(lián)網(wǎng)理財(cái)擁有10萬(wàn)億市場(chǎng)空間,個(gè)人消費(fèi)貸款5-10萬(wàn)億市場(chǎng)空間,證券交易每年將近千億級(jí)別的傭金規(guī)模,騰訊相關(guān)金融業(yè)務(wù)成長(zhǎng)空間巨大。騰訊擁有中國(guó)最強(qiáng)粘性的龐大客戶群,獲客能力強(qiáng)大,線上獲客成本持續(xù)低于傳統(tǒng)金融機(jī)構(gòu)。憑借著自身遠(yuǎn)程身份識(shí)別技術(shù)、大數(shù)據(jù)風(fēng)控技術(shù)和獨(dú)立征信水平的不斷發(fā)展,內(nèi)置于QQ、微信的理財(cái)、借貸和消費(fèi)金融功能比傳統(tǒng)金融機(jī)構(gòu)的線上服務(wù)具有更強(qiáng)的安全性、可得性和易操作性。我們認(rèn)為,金融將成為騰訊最重要的發(fā)展方向之一,騰訊以支付為入口,將向理財(cái)、信貸等縱深方向演進(jìn)。預(yù)計(jì)騰訊以金融業(yè)務(wù)為主的其他收入在2016、17、18年分別貢獻(xiàn)營(yíng)收165、281、371億元,收入占比為11%、14%、15%。

獨(dú)特的數(shù)據(jù)來(lái)源+世界級(jí)的數(shù)據(jù)分析能力。無(wú)所不在的移動(dòng)支付是金融大數(shù)據(jù)的起點(diǎn),背靠?jī)纱笊缃缓鸵苿?dòng)支付平臺(tái)的騰訊征信正在整合實(shí)名數(shù)據(jù)、支付數(shù)據(jù)、安全數(shù)據(jù)和騰訊獨(dú)有的社交數(shù)據(jù)。基于其生態(tài)圈,騰訊建立建成了十億用戶量級(jí)、單個(gè)用戶上萬(wàn)維度特征的用戶畫像體系。隨著移動(dòng)支付的進(jìn)一步滲透,騰訊金融將為長(zhǎng)期處于征信空白的長(zhǎng)尾用戶建立征信記錄,在增量市場(chǎng)中占據(jù)較大份額。

我們認(rèn)為市場(chǎng)對(duì)于公司目前在金融領(lǐng)域里的成長(zhǎng)空間和營(yíng)收能力預(yù)期不足,公司短期在金融業(yè)務(wù)相對(duì)穩(wěn)健的拓展體現(xiàn)其對(duì)于風(fēng)險(xiǎn)的重視。短期看金融業(yè)務(wù)的營(yíng)收貢獻(xiàn)占比仍然偏低,但中長(zhǎng)期估值可以因其穩(wěn)健和成長(zhǎng)空間而相對(duì)樂觀。我們看好公司中長(zhǎng)期成長(zhǎng)價(jià)值,維持公司2016-18年EPS分別為5.14/6.68/8.63港元的預(yù)測(cè)。當(dāng)前價(jià)228.2港幣,對(duì)應(yīng)2016-18年P(guān)E分別為44、34、26倍。維持公司目標(biāo)價(jià)275港幣,維持“買入”評(píng)級(jí)。

快速增長(zhǎng)的金融業(yè)務(wù)遭遇資金瓶頸,金融監(jiān)管法規(guī)趨嚴(yán),基于金融技術(shù)的商業(yè)模式發(fā)展慢于預(yù)期。微信產(chǎn)品越做越重帶來(lái)的潛在負(fù)面影響;港股市場(chǎng)整體估值回調(diào)的風(fēng)險(xiǎn)等。

詳見《騰訊控股(00700.HK)系列報(bào)告1—從金融角度看騰訊:數(shù)字金融巨頭》,許英博,郭毅,殷睿,聯(lián)系人:肖儼衍(2017年3月21日)

業(yè)績(jī)略遜預(yù)期,看好長(zhǎng)期增長(zhǎng)趨勢(shì)

受收入結(jié)構(gòu)調(diào)整影響,業(yè)績(jī)?cè)鏊俾缘陀陬A(yù)期

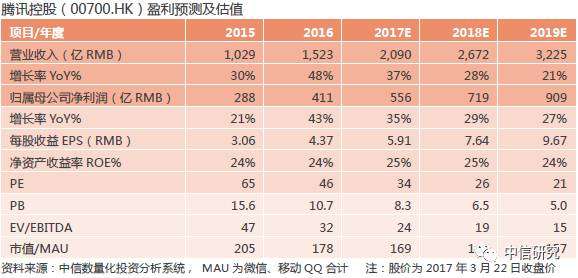

報(bào)告期內(nèi),公司實(shí)現(xiàn)營(yíng)業(yè)收入1519.38億元,同比增長(zhǎng)48%;凈利潤(rùn)率為27%;公司權(quán)益持有人應(yīng)占盈利410.95億元,同比增長(zhǎng)43%;每股基本盈利為4.383元。2016年,公司增值服務(wù)、網(wǎng)絡(luò)廣告、其他收入分別為1078.10/269.70/171.58億元,占比71%/18%/11%,以金融為主的其他收入占比大幅提升。公司業(yè)績(jī)?cè)鏊俾缘陀陬A(yù)期,主要是收入結(jié)構(gòu)調(diào)整,視頻業(yè)務(wù)、云計(jì)算和支付業(yè)務(wù)利潤(rùn)率較低,營(yíng)收增速高,拖累整體利潤(rùn)率下滑。

核心社交地位穩(wěn)固,連接服務(wù)完善生態(tài)

2016年底,QQ的MAU8.69億,同比增長(zhǎng)1.8%,其中移動(dòng)端QQ的MAU6.53億,同比增長(zhǎng)1.7%;微信及WeChat合并MAU8.89億,同比增長(zhǎng)27.6%。公司為QQ和微信提供了差異化定位:QQ進(jìn)一步迎合年輕用戶群,增添厘米秀、照片美化等新功能;微信著重于為日常用戶提供便捷,用戶規(guī)模在高基數(shù)之上仍然快速增長(zhǎng),帶動(dòng)微信圈及公眾號(hào)廣告業(yè)務(wù)的迅猛增長(zhǎng)。微信豐富微信賬號(hào)的內(nèi)容生態(tài),提高微信支付的使用率。于2017年1月推出的微信小程序,將在低頻次的場(chǎng)景中提供更廣泛服務(wù)。

游戲維持龍頭地位,廣告業(yè)務(wù)方興未艾

\u00A0報(bào)告期內(nèi),公司實(shí)現(xiàn)游戲業(yè)務(wù)收入708.44億元,同比增長(zhǎng)25%;社交網(wǎng)絡(luò)收入369.66億元,同比增長(zhǎng)54%。公司游戲業(yè)務(wù)維持龍頭地位,《王者榮耀》在2016年底的DAU超過5000萬(wàn),有望在今年維持高位。數(shù)字內(nèi)容方面,訂購(gòu)用戶不斷增長(zhǎng),視頻付費(fèi)用戶超過2000萬(wàn),同比增長(zhǎng)逾2倍。報(bào)告期內(nèi),公司實(shí)現(xiàn)廣告收入269.70億元,同比增長(zhǎng)54%。其中,效果廣告收入157.65億元,同比增長(zhǎng)81%,主要受益于微信朋友圈、微信公眾賬號(hào)及移動(dòng)端新聞的廣告收入增長(zhǎng)。我們預(yù)計(jì)隨著微信變現(xiàn)的深化,效果廣告將維持快速增長(zhǎng)。

騰訊金融業(yè)務(wù)成為最強(qiáng)動(dòng)量,金融業(yè)務(wù)發(fā)展再超預(yù)期

以金融業(yè)務(wù)收入為主導(dǎo)的其他收入貢獻(xiàn)營(yíng)收167億,增長(zhǎng)263%。騰訊在移動(dòng)支付市場(chǎng)占有率和交易筆數(shù)大大提高,日均支付規(guī)模達(dá)到6億人民幣,較2015年增長(zhǎng)近100%。微信線下商業(yè)支付規(guī)模年增速超過300%。微粒貸、微證券和理財(cái)通三管齊下,大數(shù)據(jù)征信、人臉識(shí)別、遠(yuǎn)程開戶在2016年得到廣泛推廣,騰訊數(shù)據(jù)能力進(jìn)一步推進(jìn)金融業(yè)務(wù)變現(xiàn)。我們認(rèn)為,騰訊以支付為入口,將向理財(cái)、信貸等縱深方向演進(jìn)。

我們認(rèn)為受益于《王者榮耀》等游戲流水持續(xù)走高,以及微信變現(xiàn)能力的深化,公司業(yè)績(jī)將在今年維持高速增長(zhǎng)。我們維持公司盈利預(yù)測(cè),預(yù)計(jì)2017/18/19年EPS分別為5.91/7.64/9.67元人民幣,當(dāng)前價(jià)225.2港元,對(duì)應(yīng)2017/18/19的PE為34/26/21倍。維持公司目標(biāo)價(jià)275港幣,維持“買入”評(píng)級(jí)。

詳見《騰訊控股(00700.HK)2016年年報(bào)點(diǎn)評(píng)—新業(yè)務(wù)布局致業(yè)績(jī)略遜于預(yù)期,看好長(zhǎng)期增長(zhǎng)趨勢(shì)》,許英博,郭毅,殷睿,聯(lián)系人:肖儼衍(2017年3月23日)

江南布衣(3306.HK)投資價(jià)值報(bào)告:

沉淀二十載,只做有態(tài)度的設(shè)計(jì)師品牌

江南布衣是中國(guó)領(lǐng)先的設(shè)計(jì)師品牌時(shí)尚集團(tuán),在設(shè)計(jì)師品牌服裝行業(yè)市占率達(dá)10%,排名第一。目前,公司旗下?lián)碛蠮NBY、CROQUIS、jnby by JNBY、less、Pomme de terre、JNBYHOME六個(gè)品牌,覆蓋女裝、男裝、童裝及家居。2016財(cái)年公司收入/凈利潤(rùn)分別為19.03/2.39億元,同增17.95%/21.60%;截至2016年底門店數(shù)量為1498家。經(jīng)營(yíng)模式上,公司堅(jiān)持設(shè)計(jì)驅(qū)動(dòng)(約60人設(shè)計(jì)團(tuán)隊(duì))、生產(chǎn)外包(近300家優(yōu)質(zhì)供應(yīng)商)、全渠道經(jīng)營(yíng)(2016財(cái)年直營(yíng)/分銷/電商收入占比47.3%/45.3%/7.4%);同時(shí)十分重視粉絲運(yùn)營(yíng),客戶粘性較高。

設(shè)計(jì)師品牌:空間廣闊,權(quán)衡設(shè)計(jì)與商業(yè)為成功關(guān)鍵

設(shè)計(jì)師品牌應(yīng)具備三大核心要素:設(shè)計(jì)驅(qū)動(dòng)、高辨識(shí)度、高客戶粘性。從行業(yè)規(guī)模看,目前我國(guó)設(shè)計(jì)師品牌行業(yè)正處于高速擴(kuò)張期,2015年行業(yè)規(guī)模達(dá)282億元,預(yù)計(jì)未來(lái)行業(yè)復(fù)合增速為26.7%,到2020年規(guī)模望破900億元。從行業(yè)格局看,2015年設(shè)計(jì)師品牌CR5為29.3%。經(jīng)營(yíng)設(shè)計(jì)師品牌的關(guān)鍵在于權(quán)衡設(shè)計(jì)與商業(yè)化,一方面要選擇與品牌定位匹配的擴(kuò)張規(guī)模,另一方面需要解決設(shè)計(jì)與生產(chǎn)/終端渠道的有效對(duì)接,因此平臺(tái)化或成為行業(yè)趨勢(shì)。Comme des Garcons(川久保玲)獨(dú)樹一幟,革命性創(chuàng)新設(shè)計(jì)具有高辨識(shí)度和客戶粘性,并已拓展多個(gè)品牌,成功實(shí)現(xiàn)商業(yè)化發(fā)展。

核心競(jìng)爭(zhēng)力:設(shè)計(jì)為本,重粉絲運(yùn)營(yíng),全渠道發(fā)展

1.設(shè)計(jì)為本。公司設(shè)計(jì)研發(fā)能力突出,擁有以創(chuàng)始人為核心的近60人團(tuán)隊(duì);設(shè)計(jì)師擁有很高的主動(dòng)權(quán)并被授予股權(quán)激勵(lì),團(tuán)隊(duì)穩(wěn)定;2016財(cái)年推出3000+款/1萬(wàn)+個(gè)新產(chǎn)品。2. 重視粉絲運(yùn)營(yíng)。公司重視會(huì)員體系搭建,通過門店/微信多種方式與客戶建立連接,用戶粘度很高。截至2016年底,公司擁有會(huì)員總數(shù)160萬(wàn)人,活躍會(huì)員超23萬(wàn)人(近360天內(nèi)任何180天購(gòu)買2次及以上)。3. 全渠道精細(xì)化管理。公司打造庫(kù)存共享系統(tǒng),實(shí)現(xiàn)全渠道庫(kù)存打通和調(diào)配,2017上半財(cái)年共享系統(tǒng)推動(dòng)零售額凈增長(zhǎng)2.28億元、占零售總額的11%。 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0 \u00A0

多品牌規(guī)模化,催化業(yè)績(jī)持續(xù)高增長(zhǎng)

借助主品牌JNBY近20年沉淀,公司已形成運(yùn)營(yíng)設(shè)計(jì)師品牌的完善體系。借此公司陸續(xù)推出自有品牌CROQUIS/jnby by JNBY/Pomme de terre/JNBYHOME,并收購(gòu)了職業(yè)女裝品牌less,形成一個(gè)發(fā)展有序/層次分明的品牌矩陣,2017上半財(cái)年JNBY/CROQUIS/jnby by JNBY/less收入占比60%/21%12%/6%。未來(lái)幾年,隨著JNBY穩(wěn)健發(fā)展、CROQUIS/jnby by JNBY/less高速增長(zhǎng)、Pomme de terre /JNBYHOME逐漸落地,公司收入/業(yè)績(jī)有望實(shí)現(xiàn)18%/20%復(fù)合增長(zhǎng)。同時(shí)公司將繼續(xù)挖掘品牌培育能力,挖掘更多優(yōu)秀國(guó)內(nèi)/外優(yōu)秀設(shè)計(jì)師品牌及團(tuán)隊(duì),利用公司的綜合品牌運(yùn)營(yíng)能力幫助新團(tuán)隊(duì)實(shí)現(xiàn)商業(yè)化發(fā)展。

首次給予“買入”評(píng)級(jí)

公司是中國(guó)領(lǐng)先的設(shè)計(jì)師品牌時(shí)尚集團(tuán),已形成較強(qiáng)的多品牌規(guī)模化運(yùn)營(yíng)能力,未來(lái)將持續(xù)快增長(zhǎng)。預(yù)計(jì)公司2017/2018/2019財(cái)年EPS為0.58/0.70/0.84元(0.65/0.78/0.95港元),給予公司2017財(cái)年14倍PE,對(duì)應(yīng)目標(biāo)價(jià)9.10港元,首次覆蓋給予公司“買入”評(píng)級(jí)。

終端零售低迷風(fēng)險(xiǎn);競(jìng)爭(zhēng)加劇風(fēng)險(xiǎn);多品牌運(yùn)營(yíng)不及預(yù)期風(fēng)險(xiǎn)。

詳見報(bào)告《江南布衣(3306.HK)投資價(jià)值研究報(bào)告—設(shè)計(jì)為魂,擴(kuò)張有道》,薛緣(2017年3月19日)

中海油田服務(wù)(2883.HK)2016年報(bào):

基本面向好明確,H股仍有估值修復(fù)空間

2016巨虧鑄歷史大底

2016年,公司主營(yíng)業(yè)務(wù)收入151.5億元,同比-35.9%;歸屬上市公司股東凈利潤(rùn)-114.6億,EPS -2.4元。扣除減值因素,估算主業(yè)虧損52億。分板塊:1)鉆井服務(wù)收入65.2億,同比-46.7%;毛利率-17.7%。2)2016年,公司油田技術(shù)服務(wù)業(yè)務(wù)營(yíng)業(yè)收入55.9億元,同比-21.0%;毛利率-3.6%。3)船舶服務(wù)業(yè)務(wù)營(yíng)業(yè)收入19.6億元,同比-29.0%;毛利率-12.1%。自有船隊(duì)工作天數(shù)同比基本持平。4)物探和工程勘察服務(wù)營(yíng)業(yè)收入10.7億元,同比-31.7%;毛利率-51.5%。二維采集、處理作業(yè)量大幅下滑。

Q2原油有望重回50-60美金/桶區(qū)間

近期國(guó)際油價(jià)跌后平穩(wěn)。前期關(guān)于OPEC減產(chǎn)質(zhì)疑、美國(guó)庫(kù)存增加、需求數(shù)據(jù)不明朗等利空因素得到消化。上周三,API和EIA公布數(shù)據(jù)顯示美國(guó)原油庫(kù)存終于下降,一定程度上減少了市場(chǎng)對(duì)美國(guó)需求疲弱的擔(dān)憂。根據(jù)IEA預(yù)測(cè),2017Q2即將進(jìn)入全球原油供需略偏緊的去庫(kù)存階段。Q2油價(jià)有望重回50-60美元區(qū)間。

全球海上CAPEX增加拉動(dòng)油服需求

中海油2017年資本開支預(yù)計(jì)恢復(fù)到600-700億,同比增加19-39%。中海油對(duì)2017年的產(chǎn)量目標(biāo)下調(diào)至450-460百萬(wàn)桶,比2016年的476百萬(wàn)桶小幅下滑,反映出中海油可能面臨較大的產(chǎn)量遞減壓力。2018-2019年,繼續(xù)增加資本開支更加緊迫性。中海油2017年工作會(huì)議上,把增儲(chǔ)上產(chǎn)放在第一。由此亦可見公司2017年增加資本開支非常明確。海上油公司2017年增加資本開支是普遍現(xiàn)象。公司另一個(gè)主要客戶挪威國(guó)家石油公司計(jì)劃2017年資本開支增加9%。

全球鉆井平臺(tái)供給去產(chǎn)能需重視

全球半潛式鉆井平臺(tái)總數(shù)量從2014年5月的220個(gè),減少到2016年12月的169個(gè)。截至2016年底,全球半潛式鉆井平臺(tái)有26%處于冷停狀態(tài)。全球自升式鉆井平臺(tái)總數(shù)量變化不大,基本維持在528個(gè)。截至2016年底,有12%處于冷停狀態(tài)。因冷停裝置重啟難度很大,因此鉆井平臺(tái)有效使用率并沒有數(shù)據(jù)反映的那么低。全球半潛式鉆井平臺(tái)、自升式鉆井平臺(tái)平均使用率分別40%、37%。如果將冷停裝置從基數(shù)中扣除,相當(dāng)于實(shí)際使用率分別54%、42%。

公司鉆井船使用率持續(xù)反彈,日費(fèi)仍在探底

2016年,公司使用率平均51.8%。Q1/2/3/4分別51.90%、47.6%、50.9%、56.9%,自Q3開始逐季度小幅抬升。根據(jù)我們估算,日歷天使用率達(dá)到60%左右能夠接近盈虧平衡。日費(fèi)方面,2016下半年環(huán)比上半年繼續(xù)下滑,預(yù)計(jì)2017年上半年有望走穩(wěn)。

H股:買入;A股:增持

維持公司17/18年業(yè)績(jī)預(yù)測(cè)0.22/0.35元。港股中海油田服務(wù)仍有PB估值修復(fù)空間,維持“買入”評(píng)級(jí);A股中海油服維持“增持”評(píng)級(jí)。

油價(jià)大幅下跌的風(fēng)險(xiǎn);中海油資本開支不及預(yù)期的風(fēng)險(xiǎn)。

詳見報(bào)告《中海油服(601808)及中海油田服務(wù)(2883.HK)2016年年報(bào)點(diǎn)評(píng)—基本面向好明確,H股仍有估值修復(fù)空間》,張樨樨,黃莉莉(2017年3月23日)

周黑鴨(1458.HK)2016年年報(bào)點(diǎn)評(píng):

關(guān)注多重偶發(fā)因素,單店銷量存預(yù)期差

公司2016年收入28.16億元,同增15.8%,利潤(rùn)7.16億元,同增29.5%。根據(jù)全球招股書披露,單三季度收入6.83億元,僅同增7%,主要系湖北洪澇災(zāi)害,而公司2016年華中銷售占比為67%,影響主要需求,另公司主要產(chǎn)能位于武漢,洪澇亦影響了運(yùn)輸,由于公司MAP產(chǎn)品保質(zhì)期7天,可售時(shí)間短,影響更甚;值得關(guān)注的是,2016Q4收入7.44億元,同增20%,迅速恢復(fù),證明Q3異常確系洪澇暫時(shí)影響帶來(lái),2017年有望修復(fù)。毛利率62.3%,同比提升5.9pcts,主要系鴨子原料成本降低,預(yù)期17年上漲風(fēng)險(xiǎn)不大;凈利率提升2.7pcts至25.4%。

店均銷售額下滑11%,華南搬遷產(chǎn)能造成可銷日期縮短,華東新店占比超50%拉低店均,華中洪澇影響。考慮年末店數(shù)含新開店,并不全部全年可售,選擇2015年末與2016年末店數(shù)平均數(shù)作為店數(shù)計(jì)算店均收入,2016年店均收入341萬(wàn)元,同減11%。不佳的數(shù)據(jù)下隱藏著什么?分區(qū)域來(lái)看,華南年均店收入232萬(wàn)元同降21.3%,我們認(rèn)為主要因深圳產(chǎn)能租賃到期,搬遷至武漢后運(yùn)輸距離增大,陸運(yùn)到達(dá)后可售時(shí)間僅約3天,周黑鴨自營(yíng)店過期產(chǎn)品需由店長(zhǎng)本人出錢回收,因此可售時(shí)間縮短使之進(jìn)貨謹(jǐn)慎影響單店銷售;華東2016年店均年收入259萬(wàn),同降14%,預(yù)計(jì)主要因華東50%以上墊付均由2016年新開導(dǎo)致;華中H1店均收入同增2.1%,全年下滑0.5%,主要系Q3洪澇造成。剝?nèi)ジ≡瓶吹昃嘀嘏及l(fā)因素導(dǎo)致店均數(shù)據(jù)不佳,長(zhǎng)趨勢(shì)需撥云見日來(lái)看。

單店趨勢(shì)存預(yù)期差:彌合多重偶發(fā)因素,17年宜適當(dāng)樂觀。總結(jié)一下,16年單店銷量下滑主要有四個(gè)因素:16Q3湖北洪澇;深圳產(chǎn)能租賃到期搬遷影響華南供給;公司前兩年加快擴(kuò)張節(jié)奏,新店和次新店占比提升,單店收入爬坡期拉低均值;15年末主力產(chǎn)品提價(jià)超過15%一定程度影響量。我們預(yù)計(jì)17年單店銷量會(huì)有一定恢復(fù)發(fā)展,原因有四,其一,水災(zāi)偶發(fā)因素的恢復(fù)增長(zhǎng);第二,搬遷產(chǎn)能帶來(lái)可售時(shí)間縮短同比影響解除;第三,快速擴(kuò)張的新店和次新店(40%多為過去兩年新增)店齡熟化銷量提升;第四,渠道結(jié)構(gòu)變化,交通樞紐店占比提升,單店收入有顯著優(yōu)勢(shì)。雖省外口感偏好不及省內(nèi),但目前省外店疊加新店多、可售時(shí)間縮短及提價(jià)因素,并不是穩(wěn)態(tài),并不能線性外推趨勢(shì)。彌合多重偶發(fā)因素,17年宜適當(dāng)樂觀。

關(guān)注多重偶發(fā)因素,單店銷量存預(yù)期差,維持2017-2019年攤薄后EPS0.39/0.48/0.58元(單位RMB,2015年0.30元,2019年為新增預(yù)測(cè),對(duì)應(yīng)0.44/0.54/0.65港幣),現(xiàn)價(jià)對(duì)應(yīng)17年18倍,維持“買入”評(píng)級(jí)。

食品安全問題,口感偏好造成區(qū)域接受度低。

詳見報(bào)告《周黑鴨(1458.HK)2016年年報(bào)點(diǎn)評(píng)—?jiǎng)內(nèi)ッ造F看黑鴨:關(guān)注多重偶發(fā)因素,單店銷量存預(yù)期差》,戴佳嫻,陳夢(mèng)瑤(2017年3月23日)

粵豐環(huán)保(1381.HK):

業(yè)績(jī)符合預(yù)期質(zhì)量高企,資本實(shí)力強(qiáng)化助成長(zhǎng)

公司2016年實(shí)現(xiàn)營(yíng)業(yè)收入16.5億港元,同比增長(zhǎng)39.6%,歸母凈利潤(rùn)4.00億港元,同比增長(zhǎng)47.1%,折算基本每股收益0.20港元,計(jì)劃派發(fā)期末現(xiàn)金股息每股0.02港元。公司業(yè)績(jī)基本符合預(yù)期。

盈利高增且質(zhì)量持續(xù)高企

盈利高增且質(zhì)量持續(xù)高企,期間費(fèi)用控制效果突出。公司2016年實(shí)現(xiàn)運(yùn)營(yíng)收入7.75億港元(+33%),建造收入8.43億港元(+45%),均維持較快增長(zhǎng)態(tài)勢(shì)且建造在收入中占比首次超過50%;毛利構(gòu)成看,運(yùn)營(yíng)毛利錄得4.14億港元,占總毛利70.3%,而建造僅占23.8%,確保公司盈利質(zhì)量依然高企。運(yùn)營(yíng)及建造業(yè)務(wù)的毛利率均基本保持穩(wěn)定,但相對(duì)低毛利率的建造收入增速更快,推動(dòng)綜合毛利率小幅下降1.5個(gè)百分點(diǎn)至35.6%。期間費(fèi)用方面,管理費(fèi)用率下降2個(gè)百分點(diǎn)至7.4%,凸顯公司管控優(yōu)良。剔除BOT建造影響后,真實(shí)經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額為4.61億港元(+48%),和凈利潤(rùn)匹配程度較高,進(jìn)一步證實(shí)盈利質(zhì)量較高。

省外結(jié)碩果強(qiáng)化區(qū)域布局。2016年,公司新獲取5個(gè)焚燒項(xiàng)目,新增處理能力5,940噸/日,在近期新斬獲信宜項(xiàng)目后,總處理能力進(jìn)一步增至19,090噸/日,我們預(yù)計(jì)公司總處理能力在2017年末有望增至26,000噸/日。從區(qū)域、處理費(fèi)及規(guī)模看,公司新獲取項(xiàng)目質(zhì)量依然維持較高水平。2016年投運(yùn)的湛江粵豐及貴州興義項(xiàng)目噸垃圾發(fā)電量相對(duì)較低(約300度/噸),投運(yùn)調(diào)試結(jié)束及收運(yùn)配套正逐步完善等推動(dòng)上述兩項(xiàng)目發(fā)電量未來(lái)逐步改善。公司2016年省外新增貴州興義及廣西北流兩個(gè)項(xiàng)目,省外布局得到進(jìn)一步強(qiáng)化,公司從區(qū)域龍頭向全國(guó)邁進(jìn)踏出堅(jiān)實(shí)一步。

多渠道強(qiáng)化資本實(shí)力助成長(zhǎng),混合所有制強(qiáng)強(qiáng)聯(lián)合

2016年初以2%年利率向國(guó)際金融公司(IFC)發(fā)行可轉(zhuǎn)債(轉(zhuǎn)股價(jià)3.91港元),獲取4.65億港元債務(wù)資金,向惠能配股0.342億股,籌資1.11億港元,前期與粵財(cái)控股及中銀國(guó)際簽署戰(zhàn)略合作協(xié)議布局產(chǎn)業(yè)基金,近期上海實(shí)業(yè)成為戰(zhàn)略合作伙伴,新發(fā)股份將籌集約10億港元資金,多方位籌資及提升資本優(yōu)勢(shì),有效保證公司在建項(xiàng)目推進(jìn)進(jìn)度和外部并購(gòu)所需資金保障。未來(lái)將利用公司和上實(shí)在技術(shù)、管理和財(cái)務(wù)資源優(yōu)勢(shì)去促進(jìn)公司成長(zhǎng)及業(yè)務(wù)發(fā)展,通過混合所有制模式最終實(shí)現(xiàn)雙方共贏。根據(jù)現(xiàn)有項(xiàng)目推進(jìn)進(jìn)度,我們預(yù)計(jì)公司2017年投運(yùn)規(guī)模為13,390噸/日(+76%),為業(yè)績(jī)高增打下良好基礎(chǔ)。

考慮公司業(yè)績(jī)符合預(yù)期,維持2017~2018年凈利潤(rùn)5.73/8.13億港元的預(yù)測(cè),新增2019年預(yù)測(cè)10.20億港元,預(yù)計(jì)2017~19年EPS為0.25/0.34/0.44港元,當(dāng)前股價(jià)對(duì)應(yīng)P/E分別為19/13/10倍。綜合考慮公司高質(zhì)量擴(kuò)張路線保障項(xiàng)目回報(bào)優(yōu)于行業(yè)平均水平,密集投產(chǎn)周期已至助推公司業(yè)績(jī)高增(2016~2019年凈利潤(rùn)復(fù)合增速37%),省外布局進(jìn)展順利助公司向全國(guó)性公司邁進(jìn)順利,且建造收入對(duì)利潤(rùn)貢獻(xiàn)占比較低保證盈利質(zhì)量較高,參考行業(yè)及公司歷史估值,給予公司22倍2017年目標(biāo)P/E,目標(biāo)價(jià)5.40港元,維持“買入”評(píng)級(jí)。

在建項(xiàng)目推進(jìn)進(jìn)度不確定;新項(xiàng)目獲取進(jìn)展緩慢;匯率風(fēng)險(xiǎn);政府補(bǔ)貼政策調(diào)整等。

詳見報(bào)告《粵豐環(huán)保(1381.HK)2016年年報(bào)點(diǎn)評(píng)—業(yè)績(jī)符合預(yù)期且質(zhì)量高企,資本實(shí)力持續(xù)強(qiáng)化助成長(zhǎng)》,李想,崔霖(2017年3月23日)

業(yè)績(jī)前低后高,期待PPP成為新引擎

下半年內(nèi)地基建業(yè)務(wù)爆發(fā),全年業(yè)績(jī)穩(wěn)定增長(zhǎng)

考慮收購(gòu)怡茂口徑調(diào)整后,2016年公司實(shí)現(xiàn)營(yíng)業(yè)收入462.08億港元,同比+21.6%;凈利潤(rùn)51.3億港元,同比+13.4%,折合EPS1.198港元。在澳門工程進(jìn)入收獲期疊加國(guó)內(nèi)基建下半年開工率提升的背景下,全年利潤(rùn)前低后高,下半年核心利潤(rùn)同比增長(zhǎng)達(dá)21.4%。分地區(qū)看,16年中國(guó)內(nèi)地/香港/澳門分別實(shí)現(xiàn)營(yíng)收182.65/175.85/87.16億港元,同比+24.8% /+8.1% /+64.0%;實(shí)現(xiàn)毛利40.28 /8.94 /9.21億港元,同比+10.8% /-14.1% /+243%,澳門增長(zhǎng)顯著。

毛利率略有下降,現(xiàn)金流大幅改善

區(qū)域結(jié)構(gòu)性毛利率差異以及去年基數(shù)影響下,2016年毛利率為12.9%,同比下降4.4pct。下半年在內(nèi)地業(yè)務(wù)占比提升(內(nèi)地營(yíng)收/毛利占比+7.7/+6.7pct至42.7%/69.7%)的背景下,毛利率改善明顯(提升至13.4%),已與2015全年持平。分地區(qū)看,中國(guó)內(nèi)地/香港/澳門的毛利率分別為22.1%/5.1%/10.6%,同比-2.8/-1.3/+5.5pct。16年公司財(cái)務(wù)費(fèi)用率為1.49%,同比-0.17pct,銷售及其他經(jīng)營(yíng)費(fèi)用率為2.39%,同比-0.26pct,體現(xiàn)了公司較強(qiáng)的成本控制能力和管理運(yùn)營(yíng)能力。在港澳業(yè)務(wù)進(jìn)入收獲期以及國(guó)內(nèi)基建業(yè)務(wù)大幅回款的推動(dòng)下,公司經(jīng)營(yíng)性現(xiàn)金凈額達(dá)28.67億港元,遠(yuǎn)超去年同期的2.98億港元,收現(xiàn)比達(dá)6.2%。

訂單持續(xù)高增,高訂單收入比保障業(yè)績(jī)持續(xù)增長(zhǎng)

2016年公司全年新簽訂單838億港元,同比+20%。目前在手訂單2,496億港元,同比+25%,約為收入的5.4倍,將成為公司未來(lái)幾年業(yè)績(jī)?cè)鲩L(zhǎng)的有力保障。分地區(qū)看,中國(guó)內(nèi)地新簽訂單585.4億港元,同比+26%,主要得益于公司在大陸地區(qū)PPP項(xiàng)目中強(qiáng)勁的拿單實(shí)力,料將成為未來(lái)核心驅(qū)動(dòng)力。澳門地區(qū)新簽訂單57億港元,同比+4.5%,博彩業(yè)的企穩(wěn)回升將繼續(xù)利好當(dāng)?shù)亟ㄖ䴓I(yè)的發(fā)展。香港新簽訂單163億港元,同比+19.6%,中標(biāo)的將軍澳-藍(lán)田隧道工程是香港近年來(lái)重點(diǎn)建設(shè)的項(xiàng)目,進(jìn)一步鞏固了公司在當(dāng)?shù)氐氖袌?chǎng)份額。

深化PPP核心戰(zhàn)略,料將受益落地節(jié)奏加快

1)2017年公司將繼續(xù)深耕國(guó)內(nèi)基建市場(chǎng),我們判斷17年新簽訂單將繼續(xù)保持高位增長(zhǎng),有望超過1000億港元(公司目前指引為900億港元),其中內(nèi)地PPP項(xiàng)目約占7成。憑借稀缺的“央企+外資”背景料將繼續(xù)簽約較優(yōu)質(zhì)PPP項(xiàng)目,維持較高的盈利能力。2)受益于PPP落地節(jié)奏的加快,公司16下半年?duì)I收同比+48.7%,與上半年的-2.8%相比明顯改善,同時(shí)疊加開工率不斷提升,預(yù)計(jì)17年開始公司將迎來(lái)PPP業(yè)務(wù)收獲期,前期積累的訂單有望快速向收入與利潤(rùn)轉(zhuǎn)化。我們預(yù)計(jì)17/18公司收入增速將達(dá)到16%/20%,歸母凈利潤(rùn)增速達(dá)到25%/28%。

考慮到港澳和大陸市場(chǎng)訂單增長(zhǎng)的可持續(xù)性,以及公司訂單開工率逐步提升,我們預(yù)測(cè)2017/18/19年公司凈利潤(rùn)為64.3/82.1/96.9億港元(維持17/18年預(yù)測(cè),新增19年預(yù)測(cè)),對(duì)應(yīng)2017/18/19年EPS分別為1.43/1.83/2.16港元,預(yù)計(jì)未來(lái)三年?duì)I業(yè)利潤(rùn)C(jī)AGR21.6%。維持17.2港元目標(biāo)價(jià),維持“買入”評(píng)級(jí)。

1.PPP開工率增速不及預(yù)期;2.裝配式建筑推廣進(jìn)程不及預(yù)期。

詳見報(bào)告《中國(guó)建筑國(guó)際(03311.HK)2016年年報(bào)點(diǎn)評(píng)—業(yè)績(jī)前低后高,期待PPP成為新引擎》,羅鼎(2017年3月22日)

\u00A0中國(guó)建筑國(guó)際(03311.HK)盈利預(yù)測(cè)與估值

新奧能源(2688.HK)2016年報(bào)點(diǎn)評(píng):

核心盈利增長(zhǎng)17.3%,符合預(yù)期

2016年公司銷售額同比增長(zhǎng)6.4%至341億元;毛利率小幅升0.1個(gè)百分點(diǎn)至21.6%,毛利同比升7.0%至73.5億元;歸屬于母公司凈利潤(rùn)同比升5.6%至21.5億元,每股EPS1.99元。扣除非經(jīng)常性損益后核心盈利為32.1億元,同比升17.3%,符合預(yù)期。

工商業(yè)推動(dòng)氣量提速,接駁保持穩(wěn)定

2016年公司天然氣總銷量同比增26.7%至143.3億方;扣除貿(mào)易后的銷量同比增12.0%至112.9億方(2016H1/H2分別為9.0%/15.0%)。下半年氣量提速主要來(lái)源于工商業(yè)用氣量的大幅回升,2016H2銷量增速較H1大幅提升12.6個(gè)百分點(diǎn)至20.0%;具體看,煤改氣及商業(yè)新客戶為主要增量,其日開口氣量分別占工商業(yè)新增客戶的40%/32%。接駁業(yè)務(wù)看,當(dāng)年接駁居民戶數(shù)同比增6.7%,接駁收入基本保持穩(wěn)定,同比增1.9%。

氣量高增有望延續(xù),接駁較快增長(zhǎng)可期

政策力推重點(diǎn)城市煤改氣工程,擴(kuò)大高污染燃料禁燃區(qū)范圍,河北、廣東、浙江等地出臺(tái)補(bǔ)貼政策推動(dòng)燃煤鍋爐,推廣使用天然氣;我國(guó)經(jīng)濟(jì)結(jié)構(gòu)持續(xù)優(yōu)化,服務(wù)業(yè)為主的三產(chǎn)用氣需求持續(xù)快速增長(zhǎng);此外隨著生活水平的提高,南方更多的居民在冬季采用天然氣獨(dú)立采暖,有效提升居民銷量;以上因素預(yù)計(jì)將推動(dòng)公司2017年銷氣量增長(zhǎng)維持2016年下半年20%左右的增速水平。接駁看,房地產(chǎn)出現(xiàn)復(fù)蘇,2016年全國(guó)住宅新開工面積同比增8.7%,加之公司積極開發(fā)存量房市場(chǎng),預(yù)計(jì)2017年接駁或?qū)崿F(xiàn)較快增長(zhǎng)。

新業(yè)務(wù)拓展打造綜合能源服務(wù)商

公司積極布局能源貿(mào)易、分布式能源及售電業(yè)務(wù)。公司天然氣貿(mào)易量持續(xù)快速增長(zhǎng),天然氣貿(mào)易規(guī)模的擴(kuò)大有利于公司構(gòu)建強(qiáng)大分銷網(wǎng)絡(luò),同時(shí)為天然氣價(jià)格全面市場(chǎng)化做好戰(zhàn)略準(zhǔn)備;公司與道達(dá)爾等簽署正式LNG購(gòu)銷長(zhǎng)約,預(yù)計(jì)2018年開始每年進(jìn)口143萬(wàn)噸LNG,低位區(qū)間策略性鎖定LNG氣源,為公司下游發(fā)展提供穩(wěn)定保障。此外,公司以電改為契機(jī),積極發(fā)展分布式能源, 2016年已供氣12個(gè)項(xiàng)目、簽約10個(gè)項(xiàng)目

公司天然氣銷量提速,核心盈利增長(zhǎng)符合預(yù)期;煤改氣及商業(yè)用戶增長(zhǎng)提速,加之接駁將較快增長(zhǎng),上調(diào)2017~2018年盈利預(yù)測(cè)至3.24/3.73元(原為3.09/3.47元),并新增2019年盈利預(yù)測(cè)4.05元。目前股價(jià)對(duì)應(yīng)2017~2019年P(guān)E分別為11.9/10.3/9.5倍,考慮到公司成長(zhǎng)性(2017~2019年核心盈利增長(zhǎng)預(yù)計(jì)為14.1%/15.2%/8.6%),給予2017年15倍PE,對(duì)應(yīng)目標(biāo)價(jià)54.8港元,維持“買入”評(píng)級(jí)。

氣量增長(zhǎng)低于預(yù)期;價(jià)差縮窄壓力。

詳見報(bào)告《新奧能源(2688.HK)2016年報(bào)點(diǎn)評(píng)——?dú)饬刻崴伲煸隹善凇罚蘖兀瑥堥亻兀?017年3月23日)