最近,神州優車一身謎。

最近,神州優車一身謎。

比如:神州優車能扛得起44億美元的估值?

為何按下海外上市的暫定鍵,轉投新三板懷抱?

在資本漸漸理性的當下,新三板上,神州優車能否順利融到資?

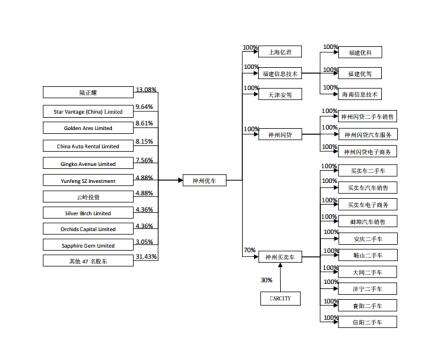

在偽共享經濟的爭議中,神州專車成立1年,受到資本追捧。在阿里投資羅生門鬧的沸沸揚揚之后,扛著近300億元人民幣的估值,神州優車高調進駐新三板。4月12日,作為神州專車的運營主體,神州優車股份有限公司(下稱神州優車)向全國股轉系統公司遞交新三板掛牌申請。這也是目前新三板掛牌的6000多家公司中,第一家該類型公司。

新三板上,神州優車將給這一資本市場講述他的故事。暗藏其后的阿里將給這一故事增色不少。

神州優車值300億?

過去很長一段時間,投資界對移動出行出滿了遐想。

結合各個平臺最新一輪的融資數據,滴滴的估值已經突破200億美元,Uber中國的估值達到70億美元,神州專車估值為287億元人民幣(約合44.3億美元),易到的估值約為10億美元。有分析師質疑指出,將神州估值與滴滴估值橫向對比不難發現,神州的訂單只有滴滴1/50,估值卻是滴滴的1/5,顯然被高估了。

如何估值,總有對標企業。資本界拿同一行業,同一模式下的龍頭企業,去評判所投資的項目。神州優車借助“共享經濟”的標簽(盡管其具體模式業內有爭議),得到資本的垂青。

國外對標uber。2015年12月,處于融資中Uber的估值達625億美元。從2011年到2015年,Uber估值一路飆升,在短短4年內上漲了近190倍。2011年11月uber估值僅為3.3億美元。

國內對標滴滴快的。

滴滴出行和快的都成立于2012年9月。自成立起,二者就受到了資本的垂青。從2012年到2015年1月,經過四五輪的融資后,滴滴打車和快的打車各自的融資總額均在8億美元左右。其背后的金主分別為騰訊和阿里巴巴。

在資本極為看好滴滴出行和快的打車之際,2015年1月神州專車冒了出來。一經出世,就受到資本的青睞,如今估值達287億元。

國外對標Uber,國內對標滴滴快的,神州優車的估值不可能不高。

回顧神州專車的融資歷程。A輪融資時12.5億美元的估值,神州專車B輪融資時估值達35.5億美元,不到3個月估值增長了2倍多。C輪融資時,估值約達44億美元。

在2015年7月A輪投資中,共融資2.5億美元,其中神州租車買單1.25億美元,占融資總額的50%。可以看到,在A輪融資中,神州專車的估值主要是由自己人(神州租車和神州專車創始人都是陸正耀。當前,二者是相互持股的關系。)撐起來的。同年9月中旬,在B輪融資中,共融資5.5億美元,神州租車僅出資5000千萬元,占融資總額的9%。需要提出的是聯想控股和華平資本是兩輪的堅定支持者,聯想控股和陸正耀關系匪淺。B輪新投資者包括興業資管、新華資本等7家中外機構。可以看到此次投資以風投機構為主,資本對神州專車更為認可。

而C輪則搭乘掛牌新三板之風。2016年3月,神州優車以單價41.67元增發8831.3萬新股募集資金36.8億。在此輪融資中,出現了阿里巴巴的身影。阿里系出資28億元,占總融資額的76%,而中金、中信、廣發等6家證券機構認購了4.76%的出資額。神州優車掛牌后,這6家將成為第一批做市商。此后迫于外界壓力,發生了阿里閃辭的一幕,后由云峰投資和云嶺投資接盤。資本市場上,資本往往逐利IPO之前的項目,借以套利。可以看到此次融資主體卻不太一樣,除了6家券商想以此套利外,阿里系的閃婚閃離則更顯得意味深長。

縱觀神州優車的融資,8個月內完成前2輪融資,A輪和B輪融資間隔期不到3個月。其融資速度不可謂不神速。盡管期間少不了關系戶神州租車的推動,但仍然掩蓋不住資本對神州優車的垂青。

兜兜轉轉 嫁給了新三板

截止到目前,神州優車股東,包括企業法人和自然人在內共有57名股東。資本方如此熱捧神州優車。為何它還如此急切想要登錄資本市場?畢竟,此前滴滴快地的投資方經緯創投的管理合伙人徐傳?在2015年5月稱:“上市是為了聚集更多資本來做更大的事情。目前公司在銀行里還有剛融好的資金,足夠未來幾年的業務發展。如果時機成熟,也會考慮上市,不過短時間內肯定不會。”

在神州優車董事長兼CEO陸正耀看來,其上市時機正成熟。“為什么會在這個時間點選擇掛牌?首先從時間來看,其實我們覺得我們整個業務曲線已經跑出來,已經把業務規律做出來;我的成本和收入趨勢,投資人已經看到非常穩定的趨勢在里面了,我覺得這是一個很重要的時間點。”

登錄資本市場首要目的-----融資。實際上,外界對此的判斷是神州專車太需要錢了。

對于神州專車而言,首先,由于其自營業務,對資本需要求大。同時,其虧損也較為嚴重。 按照神州優車的公開轉讓說明書,去年虧損37億元。截至2016年1月31日,神州專車員工總數約為4萬人,其中有3.6萬名司機。2015年其車輛租賃成本、工資成本、油費成本和其他成本分別約為14.9億、15.7億、8000萬、9000萬,占比約為車輛租賃31%、工資33%、油費17%、其他20%。2015年全年,神州專車營收約17億,成本支出卻高達47億。

在競爭格局上,神州專車與Uber、滴滴快遞相比,無論是在估值上,還是在業務上都難以望其項背。但是“互聯網+交通”的專車市場,為了繼續能留在競爭者行列中,神州專車的上市之路可謂勢在必行。與此同時,神州專車還想要發展新業務。

一切都需要錢來推動。

但問題是,神州專車上市本來是相中了美國,為何又按下了暫停鍵,轉投新三板?

據虎嗅報道,神州專車業務的上市地原本選在美國,估計是受Uber高估值的“誘惑”。2014年下半年開始布局,一方面在境內設立優車天津、優卡福建、福建優科等,另一方面在境外設立優車開曼、優車BVI、優車香港。然后境內外各方簽署了一系列控制性協議。歷時一年,到2015年7月神州專車業務的VIE架構搭建完畢。

但隨后神州專車管理層的戰略有所調整:2015年12月迅速拆除VIE架構。神州專車為何來回折騰?陸正耀和其背后的投資方又是如何思量的?

陸正耀說:“為什么選擇國內掛牌?我們覺得神州專車本身是在國內的業務,未來的投資者和我們客戶之間有了一個高度的貼合性,也就是說如果在國內掛牌,會形成一個非常良性的互動。第二,我看好現在國內資本大環境,國家一系列的改革策略、改革政策推動整個資本市場不斷的開放、不斷的發展,我覺得符合神州優車整個股東的利益的。”

其實,縱觀資本大環境,其原因也無外乎在美國,中概股市盈率較低,大多感到“委屈無比”。2015年中概股回歸數量達到33家,創下有史以來的新高。與此同時,美國投資者自顧不暇,2016年已經將近過去一個季度,還沒有一家美國本土的科技公司上市。相比之下,在 2015年 同期有16 家上市。外媒發出警惕,當前美國獨角獸估值或將雪崩。

再看神州專車,其業務模式與uber有較大差異。盡管uber估值過去一路飆升,但模式也受到非議,光環有所失色。更別提與其模式不同,更飽受爭議的神州專車模式,美國投資者可能并不看好。此種背景下,國外IPO前景難料,還是國內上市比較保險。

國內上市,神州優車近300億元的體量,在新三板上顯然是龐然大物”。已有觀點認為,以神州專車巨大的體量,登陸主板更為適宜。為何不選擇A股的創業板?登錄A股有兩種途徑,一是排隊IPO,此路顯然不通,因為神州專車還遠未盈利。二是借殼。縱覽如今A股市場,殼資源貴之又貴。根據《經濟觀察報》報道,“比起以前的3、4個億,現在的殼費已經漲了很多,乃至翻倍,但這還不是關鍵。盈利不大的公司,殼方壓根就看不上。”買殼的市場只為大佬敞開,已然虧損37億元的神州專車顯然也玩不起借殼上市的資本游戲。更不論,一個合適的殼資源,甚是難找。急于登錄資本市場的神州專車怕是無暇等待。

反觀新三板,分層將出,其流動性也將得到極大改善。登錄新三板成為其不二的選擇。

可以看出,神州專車為登錄新三板做出種種努力。在同年12月迅速拆除了VIE架構。2016年1月進行資產重重組。(新三板掛牌條件之一是申請公司存續滿兩年,神州專車才成立1年顯然不滿足要求,陸正耀恰好手握2002年成立的北京華夏聯合科技有限公司,資產重組由此開始。將原優車科技集團相關資產、業務、債權債務及5家子公司100%股權全部置入。重組后公司更名為“神州優車股份有限公司”,總股本6億元。)3月完成C輪融資,4月宣布遞交新三板掛牌申請書。

在登錄新三板后,神州專車能否持續受到資本方的青睞呢?這就要看投資者對神州專車模式的理解了。

當前資本方對此看法迥然不同。正方的觀點是: 神州一開始就選擇的是高端用戶市場。利潤最為豐厚的領域,一旦培養了用戶的消費習慣及獲得了用戶的信任,就會形成穩定而持續的發展。還能避開燒錢式的競爭。反方的觀點是:B2C模式使得其支出過大,重資產模式沒有規模經濟效益,規模越大虧損越大。因此也可以看出,部分投資機構是看好神州專車模式的。

即便如此,新三板能否滿足其持續的融資需求,還需進一步考量。2015年,該公司通過A輪和B輪融資募集了8億美元,今年3月,再度融資36.8億元。可見神州專車對資本的渴求度之大。當前盡管其補貼額度有所下降,但面臨滴滴快的、易到用車的競爭,燒錢之戰或有可能重燃。

新三板以不到2萬家機構投資者為主,其資金源和流動性,難以與A股同日而語。那么,新三板能給神州優車怎樣的融資想象?九鼎投資和中科招商或有啟發。先看九鼎投資,它在2015年11月募資100億元,2014年也有兩次融資,募集資金分別達約23億元和35億元。再看中科招商,僅2015年上半年,中科招商實行四次定增累計募資90億元,一度成為新三板上定增王,其在 2014年掛牌時同時啟動的定增募集近50億資金。新三板上機構投資者是否如此大體量的投資神州專車,還要看他的故事怎樣說。

未來 資本故事該如何講?

在神州專車層面,盈利模式是其要講的第一故事。

當前,投資格局和投資認知發生微妙變化。打車、專車、拼車、租車、巴士、代駕、停車和自駕通勤綜合平臺,被 BAT 等巨頭紛紛搶占。騰訊阿里投資了滴滴快遞;百度與Uber聯手,樂視將易到用車納入麾下。

經過2年的發展,O2O燒錢模式逐漸冷卻。資本對于移動出行的支持更為審慎。移動出行業務和投資探索至今,資本開始關注其盈利模式了。

以滴滴為例,4月7日,在瑞士信貸2016年度亞洲投資者峰會上,滴滴出行戰略副總裁朱景士透露,滴滴現在比任何時候都更接近盈利,目前四百個城市中已有近三百個盈利。根據滴滴的一份融資文件顯示,滴滴預計公司2016年將實現盈利,利潤預測是5.4億美元,2017年和2018年利潤將分別達到10.2億美元以及15.1億美元。

在滴滴快的宣布接近盈利后的第5天,神州優車也宣布盈利有望。在4月12日的媒體溝通會上,神州優車董事長兼CEO陸正耀說:“把原來滿100送100這部分消耗掉的話,我們相信到今年的第三季度將會全面盈利。”

即便如此,如同京東一般,神州專車的B2C模式也同樣經受規模、速度、盈利等種種拷問。神州模式是「的士+APP」資產模式,車輛是租賃司機則來自第三方勞務外包公司,成本較大。

值得注意的是,盡管當前模式之爭,估值之辯,從未停息。但從長遠來看,對于攸關估值的模式之爭,并不那么重要了。未來專車界的玩家們或將殊途同歸,B2C+C2C齊頭并進。和阿里后來推出天貓與京東競爭的策略如出一轍,滴滴、優步和易到都建立了符合政策走向的“自營車隊”, 也在布局B2C。

與此同時,神州優車也向C2C邁進。陸正耀透露,神州專車的C2C模式也早就“建好了”,也許“會在合適的時間推出來攪攪局”。

其實無論是自營式的專車模式,亦或共享式的專車模式。其盈利模式大同小異。其一是,服務費的抽成。其二是,流量業務和廣告收成。其三是,新業務(非面向C端)的開拓。

第一類和第二類是當前已然實現。以滴滴為例,每單抽取“份子錢”成為一種共識。有文章報道滴滴現在每天6000w單,每單抽成2元的話,一天就是1.2億收入。滴滴的收成還包括大巴車票、代駕、試駕費用。

第三類則更具想象力。金融類業務,目前主要是賬戶資金沉淀,打車人付費后錢立馬到公司賬戶,但司機只能周結,沉淀了為數龐大的資金,如何運用金融工具盤活資金有無限想象。馬云旗下從支付寶到余額寶的金融道路,或有借鑒意義。此外,城市數據交通數據也是一塊亟待開發的寶藏。總而言之,正如互聯網傳統的模式,有了入口和穩定的流量,如何變現,想象空間巨大。

除了繼續神州專車的故事,神州優車還要講“泛汽車”的故事。

從現有架構看,除了專車業務,神州優車旗下的控股子公司也已經將觸角伸向了租車、二手車、閃貸、神州買賣車等汽車全產業鏈。產業閉環基本形成。而以短租自駕為主營業務的神州租車,憑借自身龐大的已近10萬輛的車隊規模和管理,已經成為一個汽車生態圈的締造者。“我們現在已經開始做電商板塊了。出行我們已經做到最大,電商也希望做到最大,這是我們的目標。”陸正耀宣稱。

在泛汽車領域,這個故事還要把阿里拉上。

3月份阿里投資羅生門鬧得沸沸揚揚,到現在,已經水落石出。阿里的確投了28億,占這一輪融資部額的76%。就在即將公告時,阿里方面因不能明說的外力撤了資。

盡管如此,神州專車因此被貼上了阿里的標簽。事實也印證了此點。

2016 年4月1日,公司及陸正耀與阿里巴巴(中國)網絡技術有限公司簽署《戰略合作協議》。雙方約定在“互聯網+汽車”領域進行全方位戰略合作,首期合作范圍包括汽車電商、大數據營銷、高精地圖及出行大數據、云計算應用、智能汽車等。

協議還規定如果阿里巴巴(中國)網絡技術有限公司(連同其關聯方)未來取得公司股份并達到規定持股比例的前提下,公司給予阿里巴巴(中國)網絡技術有限公司優先認購權。同時,公司、陸正耀及其配偶不向特定對象發行、轉讓股份將受到限制。

傍個超級大款,對于神州專車的故事無疑找了一個更大的平臺。

(汽車+互聯網生態圖)

BAT作為中國互聯網的三巨頭,資金雄厚且可以給互聯網創業公司提供基礎的地圖、導航、支付、流量導入等服務。他們在市場中的投資行為,左右了一批創業公司的生死,往往出現投則生、不投則死的現象。神州優車想在汽車全產業鏈中如魚得水,或少不了和智能汽車生產、汽車交易、汽車售后服務等領域中的部分創業公司進行并購整合。這些創業公司背后大多都有BAT的身影。

神州專車想要走的遠,還是要想法設法傍牢這個大款,從業務和資本層面進入阿里的生態體系。