【證券之星編者按】人民日報今日發表文章稱,做好供給側改革時不我待,水泥行業應凝聚共識,主動出擊,圍繞調整結構和優化市場,打好化解水泥產能過剩的“七招”組合拳。作者系中國建筑材料集團有限公司董事長。做好供給側改革時不我待,水泥行業應凝聚共識,主動出擊,圍繞調整結構和優化市場,打好化解水泥產能過剩的“七招”組合拳:一是鼓勵聯合重組;二是嚴格禁止建新線;三是加大淘汰力度;四是加強國際產能合作;五是大力開展錯峰生產;六是開展以協會為主導的行業自律;七是支持大企業發揮行業引領作用。從安徽省國資委了解到,“十三五”期間,安徽省力爭讓海螺集團進入世界500強,繼續推動海螺集團對省外水泥企業的大規模并購;將積極推進省屬企業及其重要子公司在多層次資本市場上市(掛牌),推進集團整體上市。 股市有風險,投資需謹慎。文中提及個股僅供參考,不作為買賣建議。

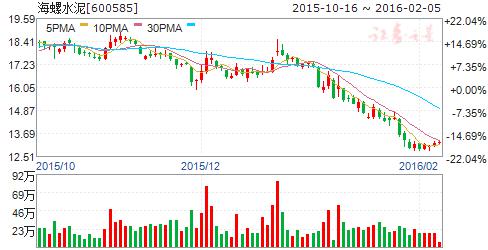

海螺水泥:行業低谷期成本優勢,兼幷整合擴充產能

海螺水泥 600585

研究機構:群益證券(香港) 分析師:王睿哲 撰寫日期:2015-12-30

結論與建議:

公司是國內成本最低,管理能力最強、利潤最高的水泥龍頭企業。公司目前擁有熟料產能2.3億,水泥產能2.9億噸。目前的產能主要集中于華東、華中和華南,近兩年通過收購及自建等方式在西部區域的市占率也迅速得到了提升。目前行業雖處于下行周期,但我們看好公司在行業低谷期通過幷購實現的產能擴張以及市場占有率和控制力的提升,預計未來在行業供需平衡后公司將會具備更大的業績彈性。我們預計公司2015、2016年的凈利潤分別為81億元和66.5億,YOY 分別-26.3%和-18.0%,EPS 分別為1.5元和1.3元,目前A 股股價對應PE 分別為12倍和15倍,H股對應PE 分別為13倍和16倍。由于行業去產能仍需一定時間,需求短期也難以快速提振,建議持有。

水泥需求端情況:公司認為未來水泥需求將會逐步減弱,但預計每年保持在20億噸以上的需求持續5年應該沒有問題。今年發改委雖批復多條項目,但受地方政府資金情況影響,啟動的速度和量低于預期,預計在2016年下半年將會有所體現。公司目前下游房建、基建、農村市場需求比例大致為2成多、3成多、4成。公司受基建的影響的程度較往年有所增加,2016年下半年銷售有望受益于基建施工增加。

水泥供給端情況:Q4旺季期間,水泥價格僅微幅反彈便開始下跌,目前全國水泥均價為249元/噸,已低于淡季時期。幷且隨著水泥價格不斷下跌,虧損企業數量持續增加。前三季度,行業凈利潤同比下滑65%以上,全國3389個企業已有1321個出現虧損,虧損面達到39%,整個行業比較困難。在此背景下,市場幷購數量在增加,幷且逐步轉向500萬噸和1000萬噸等級別的幷購,預計未來將會呈現更大規模的行業幷購。另外,隨著礦山資源成本的增加,那些沒有礦山的生產線也將逐步退出。

仍看好華東、華南、西部水泥市場:華東供需關系較為穩定,華南區域水泥企業集中度較高,市場較為成熟,需求穩定;西部未來也很看好,未來新增產能不多,需求隨著基礎設施的建設在不斷增長。公司目前產能主要也集中于上述區域。

公司成本優勢明顯:公司作為龍頭企業,具有明顯的成本優勢,較其他水泥企業低約20-30元/噸。公司成本優勢主要來源于:1.公司規模性建廠的成本較低;2.公司多數水泥廠擁有礦山,原料成本較低;3.公司實行T型戰略,產線主要布局在長江沿線,通過水運運輸成本較低;公司管理能力較強,人均水泥產出較高(我們測算公司日均產出為12.4噸/人,好于行業平均值10.6噸/人)。

產能擴張,國內幷購+海外建廠:目前國內水泥行業仍處于低谷中,公司預計國內每年將通過整合兼幷增加1000萬噸的熟料產能。海外部分公司認為相較海外的水泥企業,公司的管理優勢依在,目前主要是通過選擇合作伙伴先參股,后建廠控股的模式開拓市場,塑造品牌。

盈利預測:我們預計公司2015、2016年的凈利潤分別為81億元和66.5億,YOY分別-26.3%和-18.0%,EPS分別為1.5元和1.3元,目前A股股價對應PE分別為12倍和15倍,PB1.2倍,H股對應PE分別為13倍和16倍,PB1.3倍,由于去行業去產能仍需一定時間,需求短期也難以快速提振,建議持有。

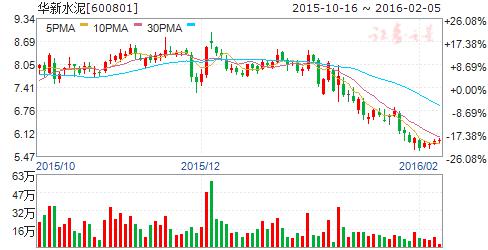

華新水泥:需求下降2015年業績大幅下降,關注海外業務進展

華新水泥 600801

研究機構:光大證券 分析師:陳浩武 撰寫日期:2015-10-22

公司2015年1-9月營收同降12.7%,EPS0.08元

2015年1-9月公司實現營業收入98.8億元,同比下降12.7%,歸屬上市公司股東凈利潤1.25億元,同降84.7%,每股收益0.08元;單3季度實現營業收入34.3億元,同降15.4%,歸屬上市公司股東凈利潤3570萬元,同降88.6%,單季貢獻每股收益0.02元;

2015年1-9月全國水泥需求疲弱,產量同降4.7%;1-8月,公司經營核心區域湖北省1-8月水泥產量同比下降4.9%,中南區域產品價格較去年同期下降11%,公司營收規模下降,業績出現較大幅度下降。.

產品價格下降引致毛利率下降,費率上升

報告期內公司綜合毛利率23.2%,同比下降5.8個百分點;銷售費率、管理費率和財務費率為8%、6.7%、5.3%,分別同比上升0.6、0.3、1.15個百分點,期間費率20%,同比上升2.1個百分點;

單3季度公司營收同降15.4%;綜合毛利率23.4%,同降5.7個百分點,環增0.3個百分點;銷售費率、管理費率和財務費率分別為8.1%、6.8%和4.8%,分別同比上升0.7、0.8和1.3個百分點,期間費率19.6%,同比上升2.8個百分點;

15年業績大幅下降基本確定,關注海外產能擴張

雖7月底我國南部地區泛長江流域輪換有提價,但公司單3季度僅貢獻EPS0.02元,表明需求低迷狀態下實際提價幅度有限。2015年業績大幅下降已基本確定。但公司作為水泥行業最優的行業配置β加獲取超額α的投資標的,目前PB約1.3倍。行業方面業績改善終有時;個股超額,公司在西藏、塔吉克斯坦、柬埔寨、尼泊爾等高盈利地區飛點布局和新增投資持續增厚業績,環保業務打造公司新成長極。另,報告期末,中國證金公司持有華新水泥2.28%股份,中央匯金公司持股1.45%,合計3.73%。

預計公司2015-2017年EPS分別為0.28、0.60、0.97元,目標價12元,“買入”評級。

風險提示:宏觀經濟下行,固定資產投資和房地產投資增速未現好轉;原材料和煤炭價格波動風險。

萬年青:全國最大工業企業經濟效益500家之一

公司是全國最大工業企業經濟效益500家之一、全國300家重點聯系企業,是初具規模的生產自動化、管理現代化、環境園林化、生活城市化的國家大型一檔企業。是中國重點水泥生產企業、江西省最大的水泥生產廠家,濕法和干法兩條水泥生產線,年產普通水泥120萬噸。江西水泥生產的“萬年青”牌子系列硅酸水泥、普通硅酸鹽水泥和復合硅酸鹽水泥,品優良、質量穩定,出廠合格率連續13年保持100%,其中普通硅酸鹽P525#水泥為省優產品,普通硅酸鹽P525R為部優產品。

巢東股份:主營水泥及相關產品的生產、銷售

公司地處安徽省巢湖市,主營水泥及相關產品的生產、銷售,主要產品包括:“巢湖”牌、“東關”牌普通硅酸鹽水泥、礦渣硅酸鹽水泥、水泥熟料、復合水泥等。近年來,市場需求減弱,銷售價格大幅下降,行業競爭異常激烈。對此,公司多方拓展銷售渠道,緊貼市場適時調整銷售策略;合理調配資源,優化原燃材料的采購渠道,提高采購環節綜合效益;以市場需求合理組織生產,狠抓生產運行質量;加強各項基礎管理建設,嚴抓成本消耗及費用控制,市場競爭力進一步增強,區域市場影響力進一步提升。未來,公司將加強市場研判,加快完善市場布局;加大原燃材料供應渠道的調整和優化,改善物流運輸管理,降低采購成本;加強內部基礎管理,深化內控體系建設,持續提升企業的競爭力。

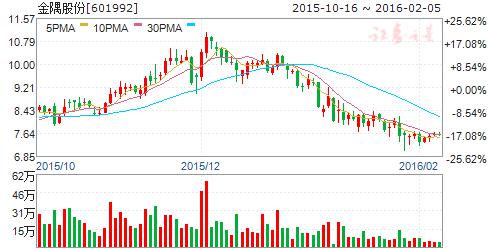

金隅股份:全國最大的建筑材料生產企業之一

公司是是全國最大的建筑材料生產企業之一,是北京地區領先的房地產開發企業。公司的經營范圍是建材制造、房地產開發和不動產經營產業,主要產品是高標號水泥、家具、礦棉吸聲板、加氣混凝土、耐火材料、房地產開發經營、物業管理、銷售自產產品等。公司持有及與獨立第三方共同擁有多項先進技術的專利權,并已起草或審閱超過多項建筑材料業界的國家及行業標準,公司擁有一個國家級企業技術中心、一個國家重點實驗室。公司的“金隅”牌水泥被認定為中國馳名商標、中國名牌產品和北京名牌產品,公司連續多年獲得“中國房地產百強企業”稱號。

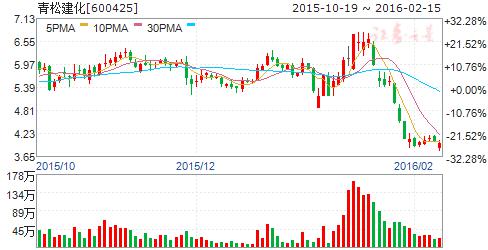

青松建化:需求下滑致業績下行,期待帶路彈性釋放

青松建化 600425

研究機構:長江證券 分析師:范超 撰寫日期:2015-11-23

事件評論

需求制約為業績下行之綱。2015年前3季度,公司實現營業收入14.44億元,同比下降33.4%,主因新疆區域需求較弱,前9月疆內水泥產量同比下降17.43%,價格看,雖然5月份區域在錯峰基礎上有一定提價,但是執行力度和提價面上均有一定折扣,因此收入端大幅下滑也是意料之中。毛利率-0.3%,低于14年同期2.8%,也是歷史上首次為負,反映出量的大幅下行帶來單位生產成本增加。期間費率31.5%,比同期增加11個百分點,具體來看,主要為管理費率提高5.8個百分點,財務費率提高4.7個百分點。實現歸屬凈利潤-2.9億元,同比下降35.3%;扣非凈利潤-2.92億元,同比下降25.9%;ROE為-5.83%,同比下降1.61個百分點。單季度來看,2015Q3公司營業收入6.19億元,較上年同期減少34.1%;實現凈利潤-1億元,同比下降50%。

區域供需彈性大,釋放只是時點問題。新疆目前的供需格局較差,雖然格局反轉的時點低于預期,但是仍可懷有期待。1、供給端看:預計15-16年,新疆新投放產能不到600萬噸,年均產能沖擊1.5%左右,與前幾年20%以上的增量沖擊相比,明顯已經接近尾聲,基于此供給端只是存量的過剩消耗。2、需求端看:目前的景氣程度雖然已至歷史冰點,但是頂層設計之下,一帶一路的種子必將生根發芽,加之區域很多保增長如機場建設等工程接力,未來區域需求必將改善,不妨等待右側布局。

區域寒冬,抱團自救。今年疆內水泥盈利情況進一步惡化,前9月,全區水泥行業虧損8.9億元,虧損面達63.8%,高于全國平均水平24.8個百分點,凈虧損額全國排名第三位。當前,區域主導企業主動提出“不傾銷、不賒銷、穩定價格”和“錯峰生產、節能減排”等戰略口號,將一定程度形成抱團取暖合力(14年底區域提出的錯峰生產在15年已然起到一定效果,將會持續受益)。此外,兵團對大股東阿拉爾統眾國有資產經營公司(持有公司26%股份)100%持股,具有一定兵團改制概念。

靜待一帶一路風起。業績受基本面影響雖然短期不景氣,但是區域政府出于維持就業等壓力,會給出較高的補貼。另外,一帶一路的戰略部署帶來的高彈性是當前的核心期待,靜待風起,維持推薦。預計2015、16年EPS分別為-0.49、0.05元,對應PE-12、120倍。