■內部深度改革疊加外部政策利好,乘用車業(yè)務拐點已現,強勁產品周期下,有望引領未來三年高增長。公司內部深度改革,乘用車業(yè)務由技術主導轉向市場導向,由新能源汽車單條腿走路轉向新能源和傳統雙線并進。新品補齊顏值短板后迎來首款爆款車型宋MAX,后續(xù)在正向研發(fā)的e平臺和開源的Di \u00A0Link系統加持下,有望迎來更多爆款。18-19年,公司計劃投放十幾款燃油車和新能源車,強勁產品周期下,乘用車業(yè)務有望迎來三年高速增長。

■動力電池放開對外供應,分拆上市后看好公司電池業(yè)務。公司打破過去封閉式供應鏈體系,電池也開始對外供應,公司電池品質媲美CATL,外供后有望迅速打開市場空間。未來在技術進步、鹽湖提鋰和規(guī)模效應共同作用下,公司電池成本有望加速降低。參照燃油車自動變速箱等拆分后零部件廠商做大路徑,看好公司電池業(yè)務再造一個比亞迪。

■直擊中小城市出行痛點,云軌高速駛入萬億藍海大市場。云軌作為低成本中小運量城軌,精準匹配中小城市出行需求。經測算,十年內預計有近萬億元的市場空間亟待開發(fā),目前國內僅公司和中國中車兩個玩家,技術、成本和客戶壁壘較高,短期內難有新進入者。當前公司已簽約國內20余城,國外4座城市,短期受地方財政收緊影響,仍處培育期,但2020年后有望成為公司未來5-10年發(fā)展的重要戰(zhàn)略支點。

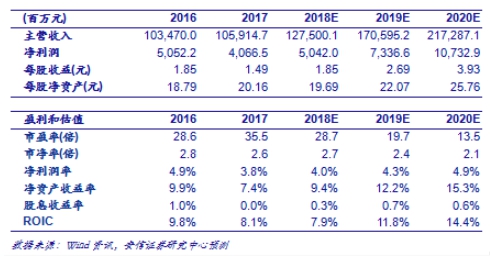

■投資建議:公司乘用車業(yè)務有望迎來V型反轉,電池分拆或將再造一個比亞迪,云軌訂單陸續(xù)落地開工建設,三大戰(zhàn)略業(yè)務齊向好。我們預計18-20年歸母凈利潤增速分別為24.0%、45.5%和46.3%,鑒于公司良好的成長性,六個月目標價70.0元,并給予“買入-A”評級。

■風險提示:乘用車銷量或不及預期;新能源乘用車競爭壓力或超預期;投資建廠模式可持續(xù)性或不及預期;云軌項目進度或不達預期;應收賬款收回或不及預期。

1. 新征程,新未來

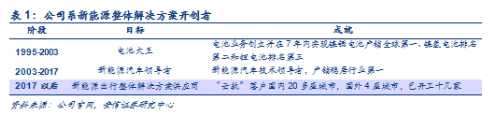

深謀遠慮的新能源整體解決方案開創(chuàng)者。公司發(fā)展前后經過了三個階段,第一階段,1995開始創(chuàng)業(yè),短短7年時間里就成為鎳鎘電池產銷全球第一、鎳氫電池排名第二和鋰電池排名第三的電池大王。第二階段,在意識到汽車行業(yè)的發(fā)展將會給中國帶來巨大的能源和環(huán)保壓力后,為了打造節(jié)能環(huán)保的電動車,公司于2003年通過收購秦川汽車進入汽車業(yè),依托鋰電池技術并進而掌握電機電控技術后,公司成為國內新能源汽車的領導者。第三階段,隨著汽車的普及,擁堵成為了中國各大城市的頑疾,公司憑借在新能源大巴方面的深厚積累,推出“云軌”進入城市軌道交通市場。未來比亞迪汽車、電池、云軌業(yè)務將并蒂開花,形成新能源整體解決方案,全面助力城市綠色環(huán)保出行。

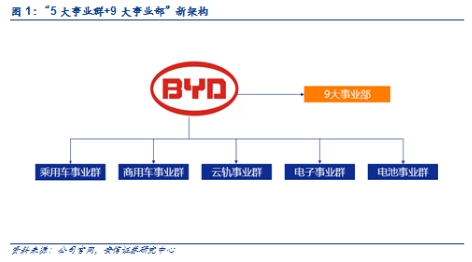

重塑組織架構,放開供應鏈體系。公司過去相對割裂的23個事業(yè)部、統一的考核機制和封閉的供應鏈體系,束縛了企業(yè)的競爭活力和人員潛力,造成了運營低效、市場反應遲滯和產品競爭力下降等問題。2018年,公司開啟了大刀闊斧的改革,設立了“5大事業(yè)群+9大事業(yè)部”的新組織架構、分事業(yè)部獨立考核、全面打開供應鏈,力圖激發(fā)人才潛力、釋放組織活力、提升產品競爭力。此外,公司董事長將主抓乘用車和云軌兩大成長業(yè)務板塊,放權其他相對成熟業(yè)務板塊,以縮小管理半徑,提升管理效率。在經歷了大刀闊斧的改革之后,將有望迎來一個脫胎換骨的比亞迪。

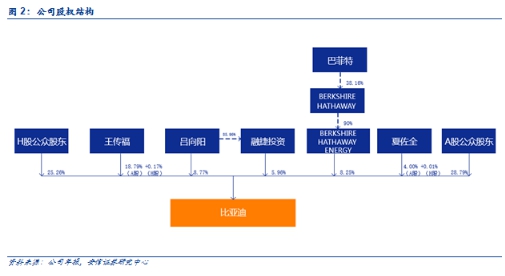

股權結構明晰,管理權和所有權統一。公司控股股東和實際控制人是王傳福先生,總共持有公司18.96%的股權,其表兄呂向陽先生直接和間接共持有公司14.10%股份,為公司的第二大股東,兩人合計持有公司33.06%的股權,實現了管理權和所有權的統一。此外2008年,巴菲特通過旗下伯克希爾哈撒韋公司入股比亞迪并持有至今,比亞迪也是其在華唯一長期持股的公司。

2008年金融危機后,公司營收趨穩(wěn)但業(yè)績波動加大。2008年金融危機后,公司的營收開始企穩(wěn),主要在于汽車業(yè)務迅猛增長,占公司營收的比例快速提升,成為了公司營收增長的穩(wěn)定器。但與營收趨穩(wěn)不同的是,公司的業(yè)績卻呈現出較強的波動性。2008年以前,汽車業(yè)務占比較低,營收和盈利的主要影響因素是二次電池和手機組裝業(yè)務的景氣度。2009年汽車業(yè)務爆發(fā)后,成為了公司盈利的主導因素,但不同于電池和IT代工等To B端的低成本,汽車作為To C端的消費品,對品牌更為重視,加之汽車本身技術的復雜性,公司一時沒有領悟造車的精髓,盈利出現較大波動。2015年開始,受益于國家的新能源汽車補貼,公司盈利快速增加,17年補貼退坡下,盈利下滑19.51%。預計18年后,公司的盈利將會再次爆發(fā),主要在于傳統乘用車觸底大反彈和新能源乘用車補貼增加。

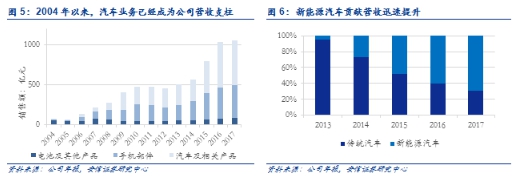

汽車業(yè)務成為主要營收來源,新能源汽車業(yè)績貢獻迅速增長。公司汽車業(yè)務歷經12年,從04年的3.89億元增長了將近150倍,達到了17年的566.24億元,從占公司營收的6.04%,一躍成為公司最大的業(yè)務,營收占比過半,達到53.49%。其中,新能源汽車業(yè)務增長迅猛,13年營收僅12.21億元,占汽車業(yè)務的5%不到,17年時已經高達390.60億元,占汽車業(yè)務的營收70%左右。隨著新能源汽車補貼思路轉向鼓勵高端車,疊加18年公司精品車型密集投放,我們預計公司汽車業(yè)務將迎來強勁增長。

ROE主要跟隨凈利率變化,毛利率有望穩(wěn)定在20%左右。2008年金融危機后,公司的ROE主要跟隨凈利率變化,受權益乘數影響輕微。17年受補貼退坡致新能源汽車單車盈利下滑和低凈利的手機組裝業(yè)務爆發(fā)影響,公司銷售凈利率走低,疊加汽車銷量下滑致資產周轉率下降,公司ROE顯著下滑。但18年,新能源補貼政策結構性利好高端車,疊加公司強勁產品周期,凈利率和資產周轉率有望雙升,公司ROE有望掉頭大幅攀升。公司汽車業(yè)務毛利率顯著高于其他兩大業(yè)務方向,14年以來汽車營收快速增加,帶動公司毛利率上升,但17年汽車業(yè)務承壓,低毛利的手機組裝業(yè)務快速增加,預計將帶動綜合毛利率下滑,18年開始,公司汽車業(yè)務將迎強勢反彈,同時伴隨著毛利率在20%的云軌逐漸放量,預計將帶動公司毛利率企穩(wěn)回升,最終穩(wěn)定在20%左右。

2. 王朝家族領銜,新能源先驅涅槃重生

2.1. 觸底:傳統車銷量觸底,新能源車盈利觸底

戰(zhàn)略不重視疊加工程師思維,傳統乘用車銷量連年下滑。公司的傳統乘用車固然有三大件技術水平相對落后、產品質量和售后服務差等問題,但歸根結底在于戰(zhàn)略不重視和工程師思維。公司造車的初衷在于造電動車,近年來隨著電動車興起,公司對傳統燃油車的投入大幅減少,導致車型嚴重老化,產品競爭力大幅下滑。汽車作為消費品,近年來隨著整體造車水平的提升,其消費屬性越來越凸顯,然而公司仍然抱著工程師思維,閉門造車,導致產品脫離市場需求,在顏值當道的時代,仍然把動力和配置作為主要賣點,不注重品牌建設、品質控制和消費者體驗等。戰(zhàn)略上的輕視和技術導向的體系,使得公司傳統車競爭乏力,銷量連年下滑。

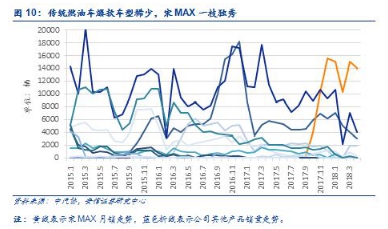

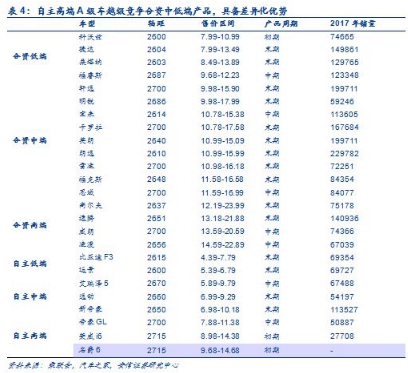

傳統燃油車競爭乏力,爆款車型稀少。公司09年憑借F3和F0超高的性價比和較好的實用性意外走紅,后來銷量一路走高,至13年探頂突破50萬輛年銷量,隨后不可遏制的開啟下滑之路,至17年已經不足30萬輛的年銷量。這主要是因為過去公司過于激進,盲目擴張和壓貨,導致產品內耗嚴重、經銷商“退網”和產品質量較差。觀察近三年公司所有燃油車的銷量情況,可以看到除了售價僅四五萬的經典老車型F3仍可以穩(wěn)定的維持在月銷5千-1萬輛的水平和新近上市的宋MAX銷量維持在一萬五,已經沒有其他銷量過萬的車型了,缺少爆款車型,導致公司燃油車的品牌形象和盈利均出現下滑。

緩沖期內補貼政策壓制,18H1新能源乘用車盈利觸底。按照最新的補貼政策規(guī)定,18年緩沖期內(2.12-6.11)的補貼按照17年的標準打7折,17年包含國補和地補,純電動車(僅考慮250公里以上續(xù)航)和插電式混合動力車單車補貼分別是6.6萬元和3.6萬元,但18年緩沖期內打7折后分別變?yōu)?.62萬元和2.52萬元,分別下降了1.98萬元和0.98萬元。18年緩沖期內補貼下降的幅度遠遠超過三電成本下降的幅度,部分車型甚至是在虧損賣車。

2.2.反轉:強勁產品周期助銷量攀升,補貼新政促單車盈利大增

2.2.1. 新品產品力大幅上升,強勁產品周期來襲

苦練內功滿足消費者需求偏好,補齊昔日短板。2016年以來,中國乘用車市場呈現出明顯的三大需求偏好:顏值、智能網聯和年輕化。老款產品組合,受制于當時的認知水平和技術水平,已經無法滿足當前消費者的需求偏好。經過多年的技術研發(fā)和積累,加之前奧迪設計總監(jiān)艾格精心打造的“Dragon Face”前臉造型、貫穿式尾燈和簡約大氣的中控臺都堪稱驚艷,補齊了過去公司產品最大的短板。同時,以往廣受詬病的“BYD”商標也更換為王朝系列,體現了公司開始傾聽市場的聲音。此外,公司也開始關注消費者的整體體驗,由前奔馳專家漢斯調校的底盤,舒適性大幅提升,由國際知名風噪專家車熙范打造的整車靜音性顯著提升,完全開源的“Di Link”系統將會帶來海量的智能網聯應用。我們認為,新一代產品預示了公司已從技術導向型向市場導向型轉變,未來有望培育出更多的爆款車型。

精準定位家用MPV,宋MAX吹響反轉號角。實際體驗表明2780mm是保障第三排乘坐舒適的最低軸距,4款主要競品均不達標。此外,相比競品,宋MAX在外觀內飾家用化、空間、舒適性和動力性等方面均明顯占優(yōu)。綜合來看,公司定位精準,產品綜合優(yōu)勢突出,具備成為爆款車型的基因。

熱銷印證市場高度認可,宋MAX已成乘用車反轉先驗指標。盡管宋MAX的價格已達到自主家用MPV市場天花板,但憑借綜合競爭優(yōu)勢宋MAX上市伊始即熱銷,17年9月底上市,11月銷量就過萬,12月以來銷量穩(wěn)定在1.5萬輛/月左右。在整體略顯疲態(tài)的MPV市場上,宋MAX上市后表現出的快速、持續(xù)的爬坡能力遠超MPV市場競品車型,堪比過往爆款SUV,印證市場高度認可。18年4月,宋MAX 6座版上市,9月插混版也將上市,體現了公司前瞻的產品規(guī)劃和持續(xù)的產品投放能力,未來有望在趨于激烈的競爭中穩(wěn)定在月銷1.5萬輛左右。宋MAX已經成為公司乘用車反轉的先驗指標,未來有望在“映射效應”和“遷移效應”作用下,打造更多爆款車型,復制吉利和上汽的成功之路。

全新旗艦啟航,唐二代DM樹立技術新標桿。插電式混動堪稱乘用車技術的“皇冠”,公司從2008年以來始終堅持并不斷完善的以性能為優(yōu)先的“2.0Ti(1.5Ti)汽油機+前置驅動電機+后置驅動電機+中置動力電池組件”技術架構臻于成熟,遙遙領先其他競爭對手。從最初的逆向研發(fā),到為了適配插電式混動所獨有的體積巨大的后驅動電機和減速器及其附屬分系統,公司在不斷優(yōu)化的過程中逐步加大了自主研發(fā)改型比例,歷經五年多的時間,已經發(fā)展出一套成熟、穩(wěn)定、可靠的插電系統,也積累了豐富的儲備技術和驗證經驗,到如今全面正向研發(fā)的唐二代,無論是從技術的先進性,還是成熟度上來說,都是后來者難以比擬的,在消費者心目中樹立了新能源汽車專家的品牌形象。目前,在插電式中型SUV市場,唐二代僅有新近上市的5座版WEY P8一款競品,外觀上各有千秋,內飾上唐二代偏簡約時尚,P8偏豪華穩(wěn)重,智能網聯和核心技術水平上,唐二代都具有顯著優(yōu)勢,定價上則不相上下,總體來看,7座版唐二代競爭優(yōu)勢顯著。

性比價優(yōu)勢突出,唐二代燃油版月銷有望破五千。自主紛紛開啟高端化路線,2017年以來,自主通過發(fā)布中型SUV,一舉將戰(zhàn)場突至15-20萬元價格帶,部分車型月銷甚至破萬,凸顯了消費者對自主品牌的重估和自主日益增強的競爭實力。從目前來看,7座版中大型SUV市場需求旺盛,但合資7座SUV定價基本都在20萬元以上。自主方面,領克01實際是緊湊型SUV,空間偏小,榮威RX8尺寸雖然最大,但是定位的是越野小眾市場,WEY VV7是5座車型,真正與唐二代燃油版形成直接競爭關系的是傳祺GS8,無論是車身尺寸、定位客戶人群,還是發(fā)動機和變速箱的動力性能都高度匹配,但是傳祺GS8價格較高,預計比正式上市銷售的唐二代燃油版價格高2-6萬元之多。考慮到中型SUV市場空間,競品月銷水平和唐二代燃油版的綜合競爭力,我們預計唐二代燃油版月銷中樞有望在5000輛以上。

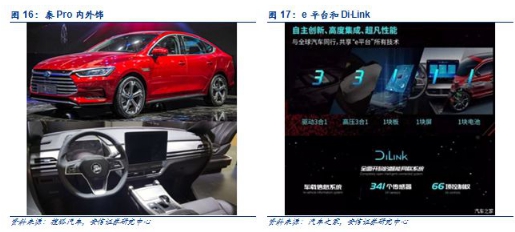

e平臺和Di Link系統加持,秦Pro有望成為爆款車型。秦Pro采用的是家族化的Dragon Face前臉造型和14.3英寸中控大屏構成的極簡設計,內外飾相比老款秦,有著脫胎換骨的變化,軸距也擴展到了2718mm。最重要的是,秦Pro采用了公司最新正向研發(fā)的e平臺,集成了33111的技術,并采用開源的Di Link智慧生態(tài)系統,向全球第三方應用商開放共計341個車載傳感器和66項控制權,產品力相比老款有了質的飛躍,橫向比較,競爭力也遠超所有同級競品。未來最具競爭力的應當是電動化與智能化的結合,過去,公司在電動化走在了全球的前列,在競爭對手還在攻關新能源核心技術時,公司已經率先實現了輕量化和集成化,此次,在智能化上,公司再次走在了全球的前列,在其他主機廠還在牽手BAT等互聯網巨頭時,公司已經推出了完全開源的Di Link系統,在給消費者不斷帶來驚喜的同時,也將大幅提高公司產品力和品牌力。e平臺和Di Link系統加持的秦Pro或將成為一款劃時代的產品,有望真正成為一款新能源汽車爆款車型。

自主高端A級轎車越級競爭合資中低端產品差異化優(yōu)勢顯著,秦Pro燃油版月銷有望破五千。緊湊型轎車市場,2017年的銷量達755萬輛,是最大的單一細分市場,也是主機廠的必爭之地。過去,合資和自主的技術落差過大,導致自主在轎車市場一敗涂地,只能選擇消費者更加偏好同時合資尚未布局的SUV市場另辟戰(zhàn)場。現在,自主的競爭力大幅上升,已經具備了與合資差異化競爭的實力,近期一二線自主已經開始紛紛發(fā)力緊湊型燃油車市場。分國別分市場來看,合資和自主都分別有高、中、低端三個細分子市場,合資緊湊型轎車三個價格段分別是13-23萬元、10-17萬元和8-13萬元,自主緊湊型轎車三個價格段分別是8-15萬元、6-10萬元和4-7萬元。可以看到,自主高端緊湊型轎車所在的價格段與合資中低端市場高度重合。中低端市場,也是合資緊湊型轎車聚集地,市場空間廣闊。整體來看,合資中低端車型大多處于生命周期末期,軸距基本都在2700mm以下,整體配置偏低,尤其是電子化配置。8-15萬元價格區(qū)間,多是年輕消費群體,對顏值和智能網聯等需求較高,自主有望憑借差異化的競爭優(yōu)勢攫取更多市場。秦Pro燃油版產品力非常強勁,如定價合適,月銷五千臺問題不大。

2018年小型純電SUV價格大幅下探,有望成為爆點市場。去年小型純電SUV銷量很低,主要是因為定位和定價不匹配所致,與A級新能源車相比,尺寸和品質相差很大,與A00級新能源車相比,定價高了一倍有余。今年自主小型純電SUV品質顯著提升,續(xù)駛里程普遍從去年的200多公里升級到今年的300多公里,但價格卻下降到了7-10萬元區(qū)間,與同級別的燃油車價格差由17年的3-6萬元,大幅收窄到了18年的1-3萬元,實用性和經濟性大幅提升。此外,與A00級電動車的價差也大幅收窄,今年A00受補貼大幅滑坡及增加電池導致成本上升,終端售價上升0.5-1萬元不等,今年A0和A00的價差也從去年的5-7萬元不等,大幅收窄至今年的2-4萬元不等,或將搶占低端新能源市場。2018年,小型純電SUV相比同級別燃油車和微型電動車分別具有顯著的性價比和品價比優(yōu)勢,有望成為新的爆點市場。

元EV產品力顯著優(yōu)于同級競品,有望獲得熱銷。元EV360與傳祺GE3、江淮iEV7S、長安CS15 EV、東南D3 EV和眾泰T300 EV相比,性能相近或略好,但價格優(yōu)勢突出。與北汽EX360、吉利全球鷹EX3、奇瑞3XE和江鈴E400等相比,價格相近或略低,但尺寸、性能和配置等具有碾壓性優(yōu)勢。綜合來看,元EV360定位、產品力和價格相匹配,綜合性能平衡,價格適中,有望熱銷。